- 「屋根が色あせてきた」

- 「雨漏りがはじまった」

- 「トタンがサビだらけ」

上記のようなことで屋根のリフォームを検討されていますよね。でも一番気になるのはその費用ではないでしょうか。実は、どこの業者もリフォームの材料原価はその内容でおおよそ決まっています。

しかし、最近では不当に高額費用を請求するといった悪徳リフォーム業者のトラブルが年々増えてきていているので、問い合わせをするのも不安ですよね。なので、問い合わせをする前に適正な費用と知識を知っておくことが重要なんです。

そこで10年以上屋根のリフォーム修理を担当してきました私が、その実体験をもとに適正な屋根リフォーム費用と0円でリフォームできる可能性をお伝えします。

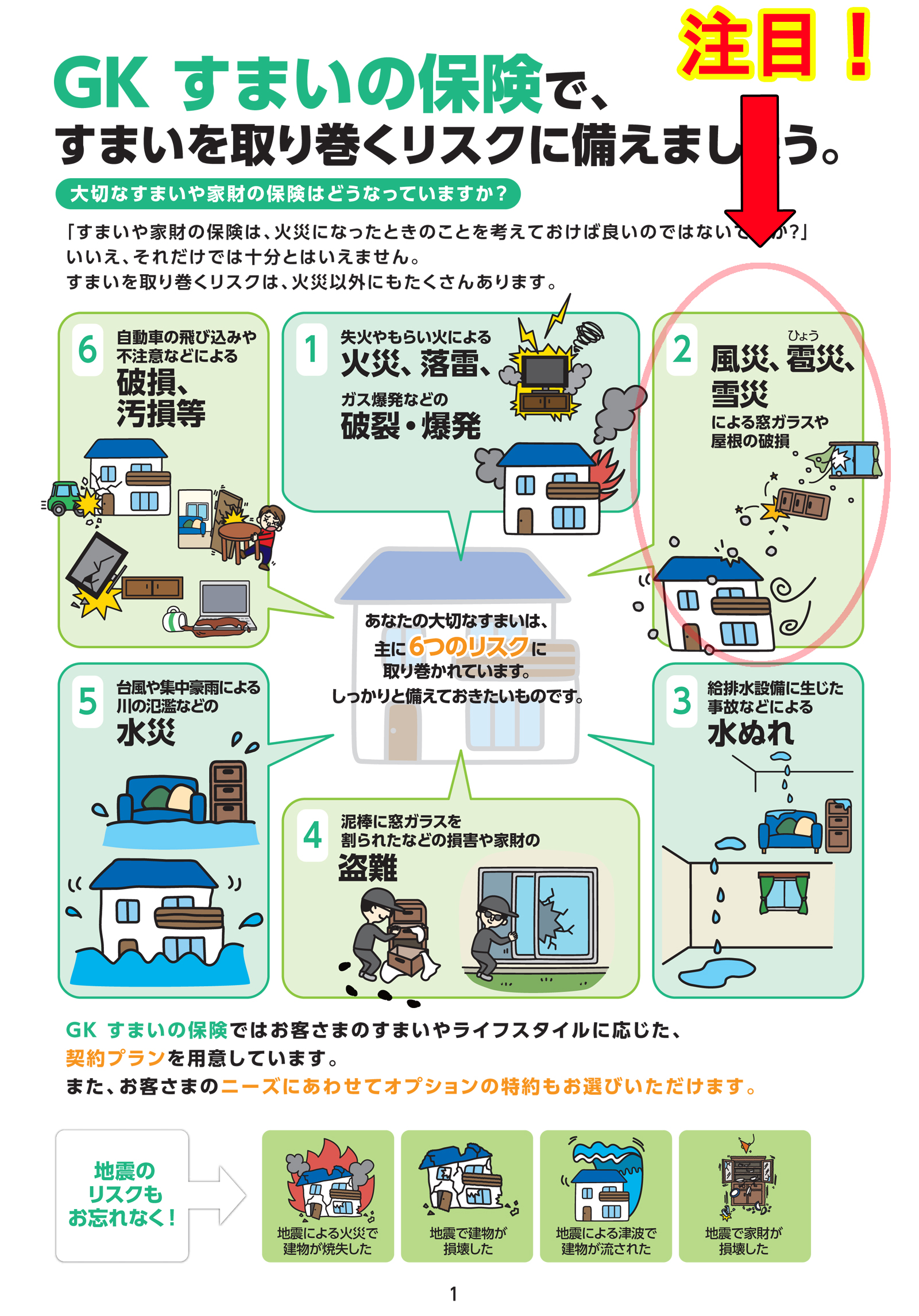

\屋根のリフォームは助成金で安くなる/

屋根リフォーム費用の目安

まずは、屋根リフォームの費用目安と屋根のリフォームと修理の区別と屋根修理の具体例を写真でお伝えしています。

| サビ発生(屋根塗装) | 35万円~120万円 |

| スレート色あせ(屋根塗装) | 35万円~120万円 |

| 施工不良(雨漏り修理) | 20万円~300万円 |

| 経年劣化(屋根葺き替え) | 100万円~300万円 |

- 一般的な規模の住宅(10坪~30坪)での料金目安です。

- 屋根の勾配(傾斜)や足場の有無等の作業環境によっては上記範囲外になることもあります。

- 費用目安に大きな差があるのは、お客様の要望やリフォーム範囲、工法によるためです。

屋根のリフォームと修理は区別しよう

リフォームとは、主に経年劣化などで、外観が損ねていたり、屋根の全体機能として住まいの風や雨の防止、温度調節を果たせなくなった場合に行なうのがリフォームになります。

一方、修理とは、風や雪、雹、雷などの自然災害や不慮の事故などで、損害を受け、屋根の部分機能が低下した場合に行なうのが修理になります。

屋根修理ならすぐに対応したほうがいい

屋根の全体機能(雨漏りを除く)が、急激に低下または無くなることは、ほとんどありません。

そのため屋根は経年劣化してきたなと思われてから、資金面や劣化状況を見ながら、タイミングが合ったときにリフォームを行なうことができます。

逆になんらかの理由で屋根に損害を受けた場合は、そのまま放置しておくと、その損害範囲や程度が酷くなり、それに比例して修理に掛かる費用も増加することになるので、屋根修理ならすぐに対応したほうがいいでしょう。

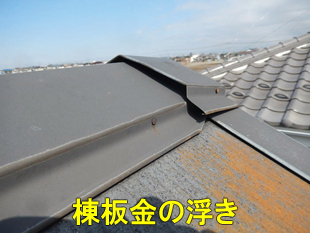

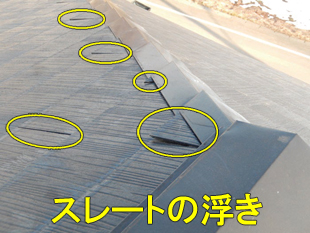

屋根修理になる主な具体例

スレートの割れやヒビ

瓦の割れやずれ

板金や釘の浮き

漆喰の崩れ

ちなみに屋根修理の費用目安については「知らないと損!屋根修理の費用目安と0円で直してもらう方法」で詳しくお伝えしています。

屋根リフォームが必要な症状

主な4つの屋根リフォームが必要な症状を挙げてみました。

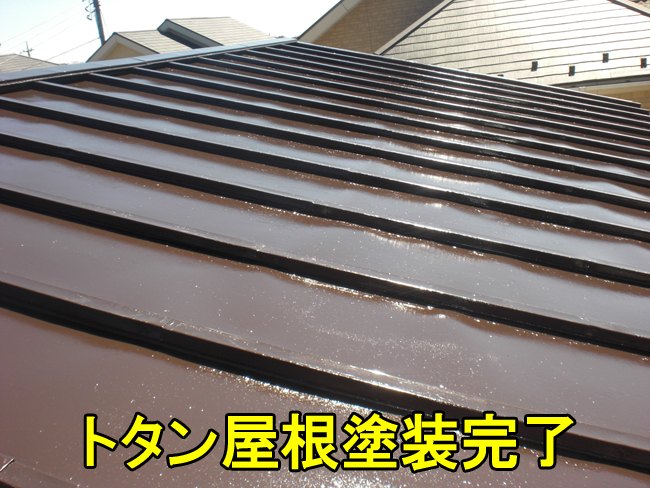

サビ発生

この症状には、屋根塗装リフォーム工事が必要です。

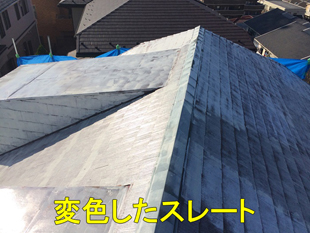

スレートの色あせ

この症状には、屋根塗装リフォーム工事が必要です。

施工不良

この症状には、雨漏りリフォーム工事が必要です。

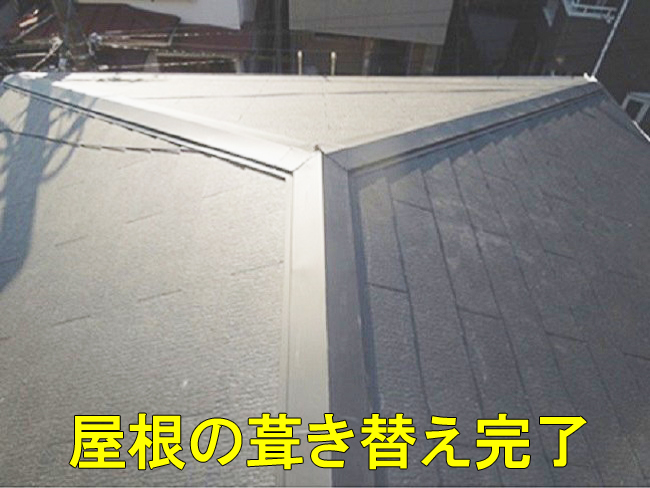

経年劣化

この症状には、屋根の葺き替え工事が必要です。

症状に適した屋根リフォーム工事が必要です

この項目では、代表的な屋根リフォーム工事の概要をお伝えしています。

屋根塗装リフォーム工事の概要1

![]()

屋根塗装リフォーム工事の概要2

![]()

スレートの場合は高圧洗浄機で汚れや剥がれた塗装を取り除きます。そして補修・乾燥後、新しい塗装をします。

トタンの場合は、金属ブラシ等でサビを落とし、補修後、新しい塗装をします。詳しく知りたい方は「屋根塗装を行なうべきかのチェック項目とDIYと業者の違い」記事をご覧ください。

雨漏りリフォーム工事の概要1

![]()

出典:http://karuizawa-reform.blogspot.jp/

雨漏りリフォーム工事の概要2

![]()

屋根の谷樋(屋根と屋根が谷のようになっている取り合い部にある雨どい)の雨仕舞い(雨が住宅内部に侵入しないように雨水の流れる経路などの構造)は、丁寧にしっかりと行なわないとすぐに雨漏りしてしまいます。

谷樋は、大雨時の雨量も考慮して雨どいの形状や大きさを決めないとオーバーフローしてしまう箇所です。まずは両サイドの瓦を一部取り外して古い谷樋を撤去し、新しい谷樋を取り付けます。

詳しく知りたい方は「雨漏り修理の応急処置を自分で行なう方法と業者へ依頼する判断基準」記事をご覧ください。

屋根の葺き替え工事の概要

![]()

経年劣化による不具合は、ほとんどの場合は屋根の葺き替え(ふきかえ)工事になります。

まずは、棟板金、棟板、瓦、スレート、アスファルトルーフィング、雨どいなどを撤去します。場合によっては野地板まで取り替えることもあります。

詳しく知りたい方は「屋根を葺き替えする時に必ず知ってほしい6つのアドバイス」記事をご覧ください。

火災保険が効けばリフォーム費用は0円にできる。

火災保険が効くと、実はその保険金を利用し収支0円で屋根をリフォームできる場合もあるんです。

火災保険が効くとはどういうことなのか?ここでは詳しく説明します。あなたも保険加入時に担当者より説明を受けていると思われますが、ほとんどの方は忘れてしまっているので、今一度おさらいします。

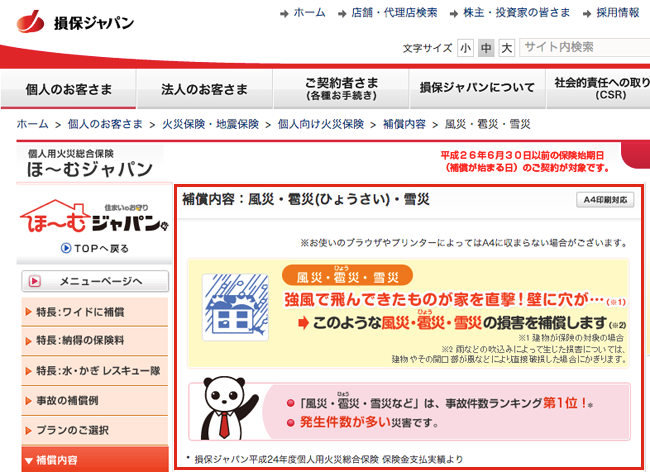

火災保険の基本補償内容に「風災・ヒョウ災・雪災」補償というものがあります。特にこの「風災補償」を活用することで0円で屋根をリフォームできる可能性があります。

出典 http://www.sompo-japan.co.jp/

※平成26年7月1日に更新され 表示が異なっています。

火災保険会社のパンフレット①

火災保険会社のパンフレット②

風災って聞くと、どうしても台風や竜巻などの大きな災害だけをイメージされますが、そんなことはありません。風災には大小の幅がかなりあります。小さくても風災は風災です。

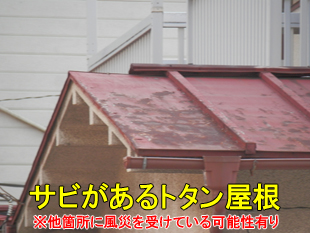

実は、塗装劣化や雨漏り等でお困りの屋根の約80%は、同時に上記のような風災にも遭っているのです。普段あまり目にされないので、一般の方は気付かれていませんが、ちゃんと屋根を調査すれば、あちこちに傷みがあります。

あなたの屋根も同時に下記写真のような痛みはありませんか?そうであれば、火災保険の風災補償が効いて0円で屋根をリフォームできる可能性があります。

火災保険が効く場合

春一番・突風・台風などの強い風でリフォームが必要になった場合

積雪でリフォームが必要になった場合

雹(ヒョウ)でリフォームが必要になった場合

火災保険が効かない場合

経年劣化でリフォームが必要になった場合

施工不良でリフォームが必要になった場合

火災保険の風災補償とは

まずは、補償そのものについて説明します。

補償とは

ここでの補償は強い風=「風災」によって屋根にリフォームが必要になるなどの損害を受けたときに保険会社がその損害金(修理費用)を支払うことです。

ご存知でない方は「本当にそんなことがあるの?」と思われるかもしれませんが、そのことは私たち専門業者の間では、日々経験しているのでごく普通のことなのです。

その証拠として、インターネットで「風災補償内容」と検索してみてください。たくさんの保険会社のホームページがヒットします。

風災とは

風災については、一般の方と火災保険会社とのギャップが大きいので詳しく解説が必要になります。風災とは、強い風によって屋根などの住宅に損害を受けることをいいます。

しかし保険会社が補償しているのは、棟板金の浮きや剥がれれ、スレートの割れや浮き、漆喰の崩れなどの損害自体ではありません。

屋根破損を発見したら、直ちに保険が下りて実質0円でリフォームできるわけではありません。その屋根破損が強い風によるものであれば、その可能性があるということです。

強い風とは

ではその強い風とは、どの程度の強さの風と思われますか?台風や竜巻、暴風雨などはもちろん、強い風ですよね。

しかし、保険会社が示す強い風には、突風、強風、春一番、旋風、季節風なども含まれることもあります。皆さんが思われる強い風とは随分イメージが違うと思いませんか。

保険会社では「最大瞬間風速20m/秒以上」の強い風であれば、風災補償対象になる強い風だと判断されているといわれていますよ。

でも「最大瞬間風速20m/秒以上」って、よく分かりませんよね。あなたはこの風は「最大瞬間風速○○m/秒以上」とすぐに判断できますか。そこで、イメージしやすいように台風と比べてみましょう。

最大瞬間風速20m/秒以上の強い風のイメージ

台風は、気象庁の基準では「最大風速17.2m/秒以上」の風とされています。

台風は「17.2m/秒以上」で、保険会社が基準している強い風は「20m/秒以上」なので、数字だけを比べると台風以上の強い風でないと風災補償の対象にならないと思われがちですが、事実は異なります。

先ほどもいいましたように突風、強風、春一番、旋風、木枯らしなどでも風災補償の対象になることがあります。

「最大瞬間風速」とは ある時間内の3秒間の平均風速のうちの最大値をいいます。

ちょっとイメージしにくいと思いますが、その違いは大きいです。イメージできやすいように身近な例を挙げましょう。

「全力疾走を3秒間続けることは健常者であれば ほとんどの方が可能だと思いますが、それを10分間続けることをできる方は皆無ですよね。」このように「最大風速」と「最大瞬間風速」の差は非常に大きいといえます。

「最大瞬間風速20m/秒以上」=「最大風速10m/秒以上」となります。

言い換えると台風程度の風がたった3秒間吹けば、風災補償の対象になることもあるのです。その程度の強い風であれば、あなたの市区町村でも必ず、吹いていると思われませんか。

しかし、ほとんどの方は その強い風に気付かれていません。屋根にリフォームが必要になったのは、もう古いから、経年劣化だからと普通に思われていますが、本当に100%経年劣化で屋根にリフォームが必要になったのでしょうか。

経年劣化とは

経年劣化とは、年月が経つうちに性能や機能が低下することです。その屋根リフォームが必要になった原因は、経年劣化ですか?本当に100%そうですか?

通常は何だかの風の影響も受けていると考えるのが妥当ではないでしょうか。※100%強い風で壊れてリフォームが必要になったのでは?という意味ではありません。

ほんの少しでも強い風が吹いたのではと思われるのであれば、火災保険の風災補償も屋根リフォーム方法の1つです。保険申請をしなければ、風災かどうかの判断もしてもらえません。

100%経年劣化でなければ風災の可能性もあるのです。100%経年劣化と決めつける前に、専門業者に依頼して鑑定調査されることをおススメします。

諦めていませんか?火災保険で屋根リフォームを

ここでは、よくある勘違いによって火災保険で屋根をリフォームすることを諦めてしまった具体例を5つお伝えします。あなたも下記のようなことで諦めかけていませんか?それではもったいないですよ!

ここ最近、台風に遭遇していないから

風災補償には3年の期限があります。風災に遭った日から3年以内に保険会社へ電話をして保険申請しなければ無効になります。

一般の方は台風で被害を受けないと、台風が通過したことなんて忘れてしまいますから記憶にないかもしれませんが、私たちが専門業者はそれが仕事ですので、しっかりと3年間の気象を把握しています。

それに先ほども言いましたが、突風、強風、春一番、旋風、木枯らしなどの風でも風災対象になる可能性もあるので、過去3年間で強い風の損害を受けていない住宅は、全くないといっても過言ではありません。

そのため全く3年間の期間限定は気にされる必要はありません。

![]()

期限があるのには2つ理由があると言わています。

■理由①

風災に遭ってから3年以上経過すると、その損害が強い風によるものなのか、経年劣化なのかの判断がしにくくなるからです。

■理由②

事務的な繁雑さを少しでも解消し、経費削減をするため。

リフォーム金額が20万円以下だから

保険会社のホームページやパンフレットでよく「20万円以上」という文字が目に入りますよね。また保険会社に電話しても開口一番のこの「20万円」のことを知らされます。

そのため、この「20万円」という文字だけが印象に残り、20万円(実費)も掛かるのなら、保険申請は意味はないと思われている方が多いようですが、それは大きな勘違いです。

例えば、損害金額(修理費用)が19万円の場合は、風災補償の対象でなく保険金の支払いはありませんが、21万円だと、対象になり21万円支払われる可能性があります。

【周囲】厳密には減額の可能性があるので21万円ではないこともあります。

多くの方が、免責20万円と勘違いをされているようですね。決して自費が20万円掛かるわけではありませんので、ご安心ください。

ちなみに火災保険の免責は通常0円~5万円程度です。この程度の金額でしたら、通常は業者が負担していただけると思います。

屋根リフォーム費用は通常20万円以上になる

でも、ここでもう1つのことが気になりますよね。そうです。もしも、損害金額(修理費用)が20万円を超えないような小さな損害はどうなるのか?ですよね。

例えば、スレートが数枚ひび割れている、漆喰が一部だけ崩れているなどの損害金額(修理費用)は、はたして20万円以上になるのかと気になりますよね。

ほとんどの場合は、損害金額(修理費用)は20万円以上になります。

なぜならば、2F屋根で修理作業を行なう際は、落下防止のため通常足場を設けます。足場費用は一般の方が思っている以上に高額なのです。

具体的には一般的な広さの住宅で10万円前後、広い住宅だと足場費用だけで20万円を越すこともあります。

小さな破損だから風災補償の対象じゃないと諦める必要は一切ありません。

葺替え工事や屋根塗装工事が希望だから

ここまでは「火災保険で屋根をリフォームできる方法」のメリットを説明してきましたが、はやり、この方法にも欠点があります。

それは100%ご要望の修理方法を選べない場合があることです。

火災保険の風災補償は、あくまでも強い風によって受けた箇所の機能を回復させるために、要する費用(これが損害金額です)に対して支払わられるものです。新しく価値を生み出すリフォーム費用に対して支払いはされません。

例えば、葺き替え工事は、機能を回復させる要素もあるが、新たに付加価値を創造する要素が多いので火災保険で屋根を葺き替えることは、ほぼできません。

あなたのリフォーム目的が、葺き替え工事であるのなら、ここで解説している「火災保険で屋根をリフォームできる方法」は、絶対におススメしません。※必ず修理業者と揉めることになり後悔します。

しかし、屋根塗装費用も本来、風災補償で支払われる対象ではないことは肝に銘じていてください。念のため、もう一度言いますね。必ず風災補償で屋根塗装ができるわけではないことはご了承ください。

要約しますと、葺き替え工事は、ほぼ風災補償の対象外なので火災保険でできません。屋根塗装は、保険金額によっては火災保険でできるかもしれませんが、必ずできるわけではないということです。

火災保険でリフォームは違法だから

ネット上のQ&Aコーナーや自治体サイトなどで

- 風災補償を利用した屋根修理業者は違法業者です。

- その業者に依頼すると、保険金詐欺の片棒を担ぐことになります。

- 最悪の場合は、保険会社より訴えられます。

- 法外な手数料を請求されます。

などと書かれています。

ここで、私たちが反論しても全く信憑性がないので、ご自身で調べられて私たちが違法業者かどうかの決断をお願いいたします。ただ1つだけ確実に言えることがあります。

それは、あなたが加入されている火災保険に「風災・雪災・ひょう災」補償が付帯している限り、保険会社が示す強い風で屋根に損害を受けたことが鑑定会社で判断されたら、その保険金をリフォーム費用に充てることが「当然の権利」であることは間違いないということです。

その「当然の権利」を活用する、活用しないは もちろんあなた次第です。

自分の火災保険には風災補償が付いていないから

基本的には国内に本店がある火災保険・住宅総合保険を扱っている損害保険会社なら、風災補償で屋根をリフォームできる可能性があります。

ほとんどの場合 風災補償は自動付帯されていますので、どんなに安い火災保険でも風災補償が付いている可能性が高いです。

あなたの加入されている保険会社はどちらでしょうか。下記の損害保険会社一覧にその社名があれば、0円で屋根リフォームできるかもしれません。

東京海上日動火災保険株式会社

http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン

http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社

http://www.ms-ins.com/

AIU損害保険株式会社

http://www.au-sonpo.co.jp/

明治安田損害保険株式会社

http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社

http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社

http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社

http://www.fujikasai.co.jp/

日本興亜損害保険株式会社

http://www.nipponkoa.co.jp/

日新火災海上保険株式会社

http://www.nisshinfire.co.jp/

セコム損害保険株式会社

http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社

http://www.asahikasai.co.jp/

アイペット損害保険株式会社

http://www.ipet-ins.com/

アクサ損害保険株式会社

http://www.axa-direct.co.jp/

アニコム損害保険株式会社

http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社

http://www.edsp.co.jp/

エイチ・エス損害保険株式会社

http://www.hs-sonpo.co.jp/

SBI損害保険株式会社

http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社

http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社

http://www.ins-saison.co.jp/

ソニー損害保険株式会社

http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社

http://www.sonpo24.co.jp/

大同火災海上保険株式会社

http://www.daidokasai.co.jp/

トーア再保険株式会

http://www.toare.co.jp/

日本地震再保険株式会社

http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社

http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社

http://www.mitsui-direct.co.jp/

専門業者に依頼すべき

普通、保険申請をするのなら、まず保険会社へ電話連絡をと思われますよね。しかし、最初に保険会社へ電話連絡することはあまりおススメしません。

保険会社からみれば、支払いが発生してしまうことは極力、避けたいものですよね。すると、どうしても最初に連絡をしてしまうと「保険金を支払わなくても済む理由」を探そうと電話応対されます。

※悪質という意味ではありません。企業心理として適切な利益を追求する行動を取るのは当然のことだと思います。

そこで、あなたがやるべきことは はじめに専門業者に電話相談することです。それも屋根リフォーム専門業者ではなく、保険申請サポートを専門にした屋根修理リフォーム業者への電話相談です。その理由は下記の2つです。

風災箇所を探すのが得意だから

多数の保険申請サポートを行なってきていますので、コツを掴んでいます。例えば、この不具合は風災補償が可能、これは経年劣化だと見分けが的確にできます。また写真の撮り方にもノウハウをたくさん持っています。

あなたとメリットが一致しているから

保険会社とあなたは、金銭的にどうしても相反する関係になりますよね。しかし専門業者は、あなたの保険金で屋根のリフォーム工事を行ないます。

金額が多いほど、より広範囲なリフォームができますし、場合によっては屋根塗装も可能になることもあり、あなたにメリットがあると同時に私たち専門業者にもメリットがあります。

上記理由で、最初に保険会社ではなく、保険申請サポートを専門にした屋根修理リフォーム業者に電話連絡することをおススメします。

唯一のデメリット

それは、屋根リフォームまでの期間が要することです。具体的にはリフォームまでにおよそ2~3ヶ月掛かります。保険会社の対応によっては5ヶ月もの期間が掛かることもありました。

もちろん、もっと早く屋根をリフォームすることは可能です。保険申請の結果を待たずにすぐにリフォームを行なうこともできます。

しかし結果前に屋根リフォームを行なった場合、もし保険申請が否決されたり、保険金額が大幅に減額されたりしたら、あなたに自費が発生します。

火災保険で屋根をリフォームできると聞いて依頼したら、結果的には自費支払いがあったら納得できませんよね。自費支払いを避けるためには、およそ2~3ヶ月の期間をどうしても要することをご理解ください。

![]()

いいえ、自費は一切ございません。全く保険が全く下りなかった場合はリフォームを行ないません。その際もリフォーム費用はもちろん、見積り費や出張費などのいかなる費用も請求いたしません。

また減額された場合は保険金額に合わせてお客様の要望順位の高い箇所から保険金上限までリフォームさせていただきますので、減額の場合も一切自費はございません。

保険申請の手順

■屋根にリフォームを必要と感じたら専門業者に鑑定調査依頼(あなた)

![]()

■屋根鑑定調査①(専門業者)

![]()

■保険請求書類(屋根写真・見積書など)の作成(専門業者)

![]()

■保険会社へ電話連絡し、上記保険請求書類を保険会社に提出(あなた)

![]()

■屋根鑑定調査②(保険会社側の鑑定会社)

![]()

■損害額の確定後、保険金の支払い(保険会社)

![]()

■屋根リフォームの施工(専門業者)

自分で火災保険を申請される方へ

いくら専門業者に依頼する方がメリットがあると思っても、はやり自分で保険申請をやってみたいう方もいらっしゃると思います。

その際はいろいろと注意点があるのですが、一番分かりやすい注意点を1つお伝えしましょう。

それは屋根写真の撮影方法です。撮影方法を誤ると本来風災だったものが経年劣化と判断される場合があります。強い風による被害?経年劣化?の判断には分かりやすい写真撮影が必須です。

屋根写真を撮る際の3大ポイント

写真の撮り方によって、火災保険が効く効かないの分かれ道になることもあります。また保険金額にも大きく影響されることもありますので、これからお伝えするポイント通りに撮影してください。

ポイント①

ご自宅全体が収まることを意識して撮影して下さい。屋根だけでなく、外壁や窓、お庭なども含めてください。

ポイント②

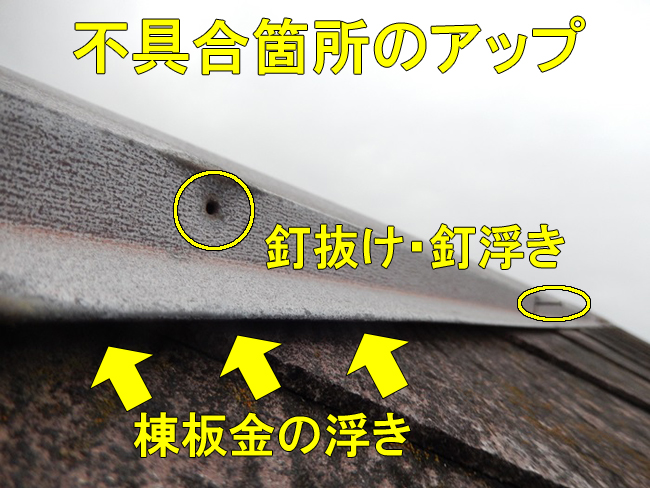

不具合箇所が屋根のどの部分なのかを意識して撮影して下さい。

ポイント③

不具合箇所を超アップにして撮影してください。特に棟板金や瓦の浮きの場合は、体勢が難しいですが、その浮き幅が分かるように下方からの撮影を意識して下さい。

本当にこの写真の撮り方によって、保険適用の可能性は大きく上下しますし、保険金額も随分異なってきますので、くれぐれも細心の注意は払ってください。

その担当者(人間)に不具合箇所がひと目でわかるように、かつ、その写真を見るだけで屋根の状態が目に浮かんでくるような写真がベストです。

築10年未満なら無料でリフォームできます

もしも、あなたが雨漏りが原因で屋根のリフォームを検討されていてかつ、築年数が10年未満であれば無料で雨漏りリフォームできます。その理由は特定住宅瑕疵担保責任制度の存在です。

特定住宅瑕疵担保責任精度について

特定住宅瑕疵担保責任の瑕疵(かし)とは、「欠陥」を意味します。ここでの瑕疵は、築10年以下の住宅の構造耐力上主要な部分(主に基礎、壁、柱、土台、床、屋根、はり・けたなど)と、雨水の浸入を防止する部分の欠陥を指しています。

よって築10年未満に雨漏りの不具合が発生した場合は、住宅を購入した業者に無償で雨漏りを修理する責任があります。

国家主導の制度ですので100%安心です。あなたの住宅が築10年未満であれば、迷わず購入した業者に連絡しましょう!

自宅を建てた会社が倒産していてもOK

万が一、その業者が倒産していてもご安心ください。国土交通大臣指定の「新築住宅の保険」や法務局などの供託制度に対して修理費用の請求をし、カバーできます。詳しくは次のURLをご覧ください。http://kashihoken.or.jp/kashihoken/

すべての新築住宅の施工会社および販売会社は、特定住宅瑕疵担保責任履行のための資力確保措置が義務付けられました。資力確保措置とは、上記保険への加入または保証金の供託です。

ネットで“特定住宅瑕疵担保責任”と検索してみてください。いろいろと詳しく説明されているサイトがたくさんあります。どのサイトも安心できる会社のようです。

ただし自然災害による雨漏りは対象外

ただし、次のような理由で雨漏りが発生した場合は特定住宅瑕疵担保責任制度を利用できません。

理由:台風・強風・突風・積雪などの自然変象および火災・落雷・爆発等が原因や土地沈下などの土地造成工事の欠陥、暴動など。

ちなみに特定住宅瑕疵担保責任の対象外である風・強風・突風・積雪などの自然変象および火災・落雷などが原因の雨漏りは、ほとんどの火災保険でカバーできます。

悪徳業者に騙されない秘訣

ここでは、悪徳業者に騙されない三大秘訣を紹介します。

見積書の明細を注視する

業者を決める際は、必ず複数の業者から見積もりをとって比べましょう。少なくても三業者以上から見積もりを取るとこをお勧めいたします。

なぜならば、三業者の見積り金額が分かれば、その平均金額が修理費用の相場であることは想像できますよね。もちろん、リフォーム項目の内訳もしっかりと確認することは忘れずに!

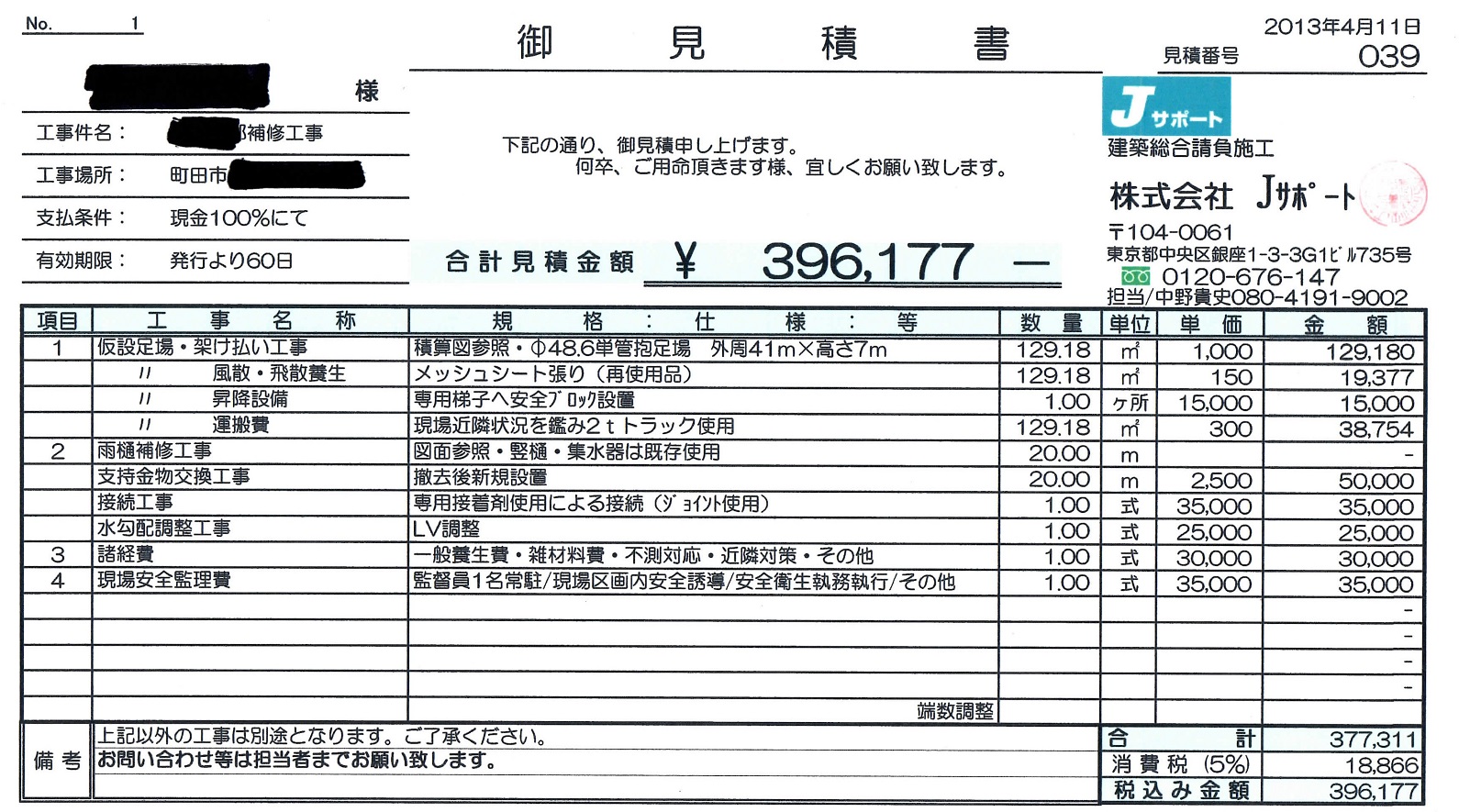

私があえて作成した悪徳業者の見積書です。

特にリフォーム工事一式とだけ書かれている見積書や諸経費が高額な見積書であれば、悪徳業者の可能性が非常に高いです。

ドンブリ勘定的に適当な見積り金額が書かれていると思われます。また、雨漏りで困っていることに付け込んで、ワケのわからない項目が記載されている場合もありますのでご注意ください。

ちなみに下記は当社がお客様に提出した実際の見積書です。

大幅な値引きには注意が必要

いきなり大幅な値引きをしてくる業者も要注意です。数万円程度の値引きなら理解できますが、2~3割も値引きする業者がいます。

中には5割引きも。元々の見積り金額は一体なんだったのでしょうか。かなりの割増し金額であったことは間違いありませんよね。

リフォーム費用を1円でも安くするには、見積りの際は「値引きありき」で値引き交渉に挑みましょう。しかし値引き額が多額の場合は、悪意のある業者なのでリフォーム工事も手抜きである可能性が高いので断りましょう。

「雨漏りを必ず止めます!」は不可能

さらに「雨漏りを必ず止めます!」「10年雨漏り保障!」などと言ってくる業者は、かなり怪しい業者だと思われて間違いないでしょう!

雨漏りは、とんでもない予測不可能の箇所から発生していることがまれにあります。実際に雨漏りがあるところと、雨水が進入してところが全く離れている場合もあります。

また、針の先程度の隙間・穴でも雨漏りがすることもあります。そんな小さな隙間・穴を探し出すことは、まるで25Mプールの水中から特定のミジンコ1匹を探すようなものです。ほとんど不可能ですよね。

ただし、屋根の全面葺き替え(ふきかえ)工事なら、雨漏り保証は可能です。「雨漏りを必ず止めます!」「10年雨漏り保障!」も決して理にかなわないことではありません。

その代わりリフォーム費用は、平均100万円~300万円以上とかなりの高額になります。屋根の葺き替え工事なら、この金額でも適正金額といえます。

![]()

極端に低い見積り金額を提示した業者もお勧めいたしません。手抜き工事をされてしまう可能性があります。屋根リフォームの場合、地フォームした箇所を目視できないことがほとんどです。

たとえ写真などで確認できても、瓦の下や棟板金(屋根頂上部の金属板)の内側がどのようにリフォーム施工されたのかは全く把握できせん。手間を抜こうと思えばいくらでも手間も材料費も抜くことは可能です。屋根リフォームには「安かろう良かろう」は、ほぼないと言っても過言ではありません。

まとめ

どんな場合に屋根のリフォームが必要になるのか、そしてどんなリフォーム工事をするのか、それにどれくらいの費用がかかるのかということをご理解頂けたかと思います。

今回の0円で屋根リフォームができる方法や悪徳業者に騙されない方法も参考にしていただければ、1円でも安く屋根リフォームできることは間違いありません。