以前から雨樋が壊れていたのは知っていたけど、室内が水浸しになるわけではないし、結構な費用が掛かると聞いたので、そのまま放置していますよね。

しかし、頭の中では、「雨樋修理には一体いくら費用が掛かるか?」と気にはなっているのではありませんか?

そして、思っていたよりも費用が掛からないようなら、この際だから雨樋を修理しておこうと思われていますよね。

そんなことを思っているあなたに向けて、今日は症状別の雨樋修理費用の目安、0円で雨樋が修理できる方法をお伝えしたいと思います。

それにたった1つの質問で優良業者を見分ける方法も記載してありますので、ぜひ試してみてください。

\雨樋修理が火災保険で実質無料!?/

症状別の雨樋修理費用の目安

いろいろな症状で雨樋の修理が必要になると思いますが、主なものを挙げてみました。症状別に簡単な修理内容と費用目安を提示いたしますね。

ただし自分でされた場合は、あくまでも応急処置ですのでタイミングをみて業者に修理を依頼することをおススメします。また2Fや3F部分の雨樋修理も危険ですので、必ず業者に依頼しましょう。

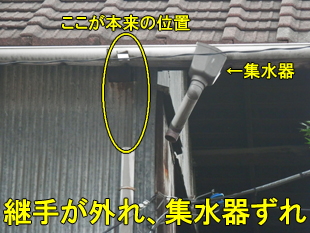

継手が外れている場合

継手と雨樋の塗布面を清掃し、雨樋用の接着剤を塗りはめ込む。継手がなければ購入します。

| 業者費用目安 | 5,000円~20,000円/箇所 |

| DIY費用目安 | 接着剤:500円~1,000円 新品継手:数百円 |

雨樋が破損・欠落している場合

割れた雨樋を取り外し、新しい雨樋と交換します。欠落下場合も新しい雨樋と交換します。

| 業者費用目安 | 10,000円~30,000円/箇所 |

| DIY費用目安 | 雨樋1本:1,000円~5,000円 新品継手:数百円 |

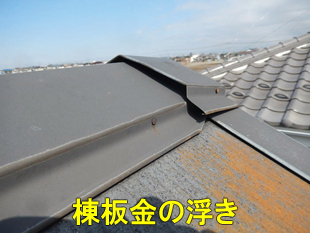

雨樋が傾いている・支持金具が曲がっている場合

一度外側に傾いた雨樋・支持金具はそのまま元に戻してもちょっとした風や雪でまた傾いてしまいますので傾いた雨樋と支持金具を取り外し、新しい雨樋・支持金具と交換します。

ただし、複数箇所の雨樋が外側に傾いている場合は雨樋全体を交換修理が必要になることもあります。

| 業者費用目安 | 10,000円~30,000円/箇所 |

| 150,000円~500,000円/全雨樋 | |

| DIY費用目安 | 雨樋1本:1,000円~5,000円 |

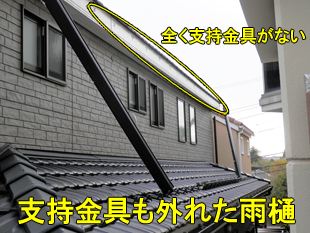

雨樋の支持金具が外れている場合

雨樋の支持金具も抜けているということは、かなりの力が加わって破損していますので雨樋全体の交換修理が必要になります。

| 業者費用目安 | 150,000円~500,000円/全雨樋 |

| DIY費用目安 | 業者に修理依頼することをおススメ |

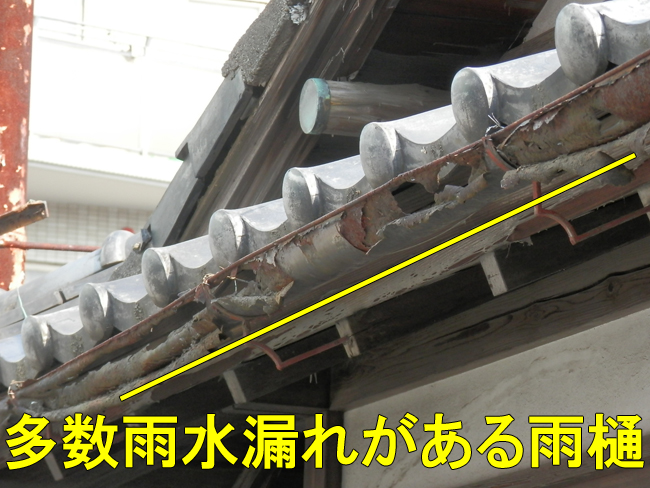

雨水漏れが多数ある場合

経年劣化のため、全ての雨樋を交換修理します。

| 業者費用目安 | 150,000円~500,000円/全雨樋 |

| DIY費用目安 | 業者に修理依頼することをおススメ |

大雨時のみ雨水が溢れる場合

ゴミ詰まりが原因の場合は、ゴミを取り除きます。屋根の構造によっては大雨時に排水が間に合わず雨樋から雨水が溢れることもあります。

その場合は排水量の多い雨樋への交換修理が必要です。

ゴミ詰まりが原因の費用目安

| 業者費用目安 | 5,000円~20,000円/箇所 |

| DIY費用目安 | 0円 |

屋根構造が原因の費用目安

| 業者費用目安 | 150,000円~500,000円/全雨樋 |

| DIY費用目安 | 業者に修理依頼することをおススメ |

0円で雨樋が修理できる方法

雨樋に修理が必要になった原因によっては、本当に実質0円で雨樋の修理ができるかもしれません。

その原因とは「強い風や積雪、ヒョウ」の気象です。これらが原因で雨樋に不具合が生じていると0円で雨樋修理ができる可能性があります。

そのワケは、火災保険の「風災・雪災・ヒョウ災」補償の存在です。火災保険の「風災・雪災・ヒョウ災」補償が認められれば…

| 雨樋継手修理費用 | 5,000円~20,000円 |

| 雨樋交換修理費用(一部) | 10,000円~30,000円 |

| 雨樋・支持金具修理費用(一部) | 10,000円~30,000円 |

| 雨樋交換修理費用(全体) | 150,000円~500,000円 |

![]()

負担金0円になる可能性があります。

もしも、すでに火災保険に加入中でしたら、すぐに火災保険証券や保険会社のホームページで確認してみましょう。未加入の方もこの記事を読んでいただければ今すぐに火災保険に加入したくなると思いますよ。

それでは、火災保険の「風災・雪災・ヒョウ災」補償についてもっと詳しく説明しますね。

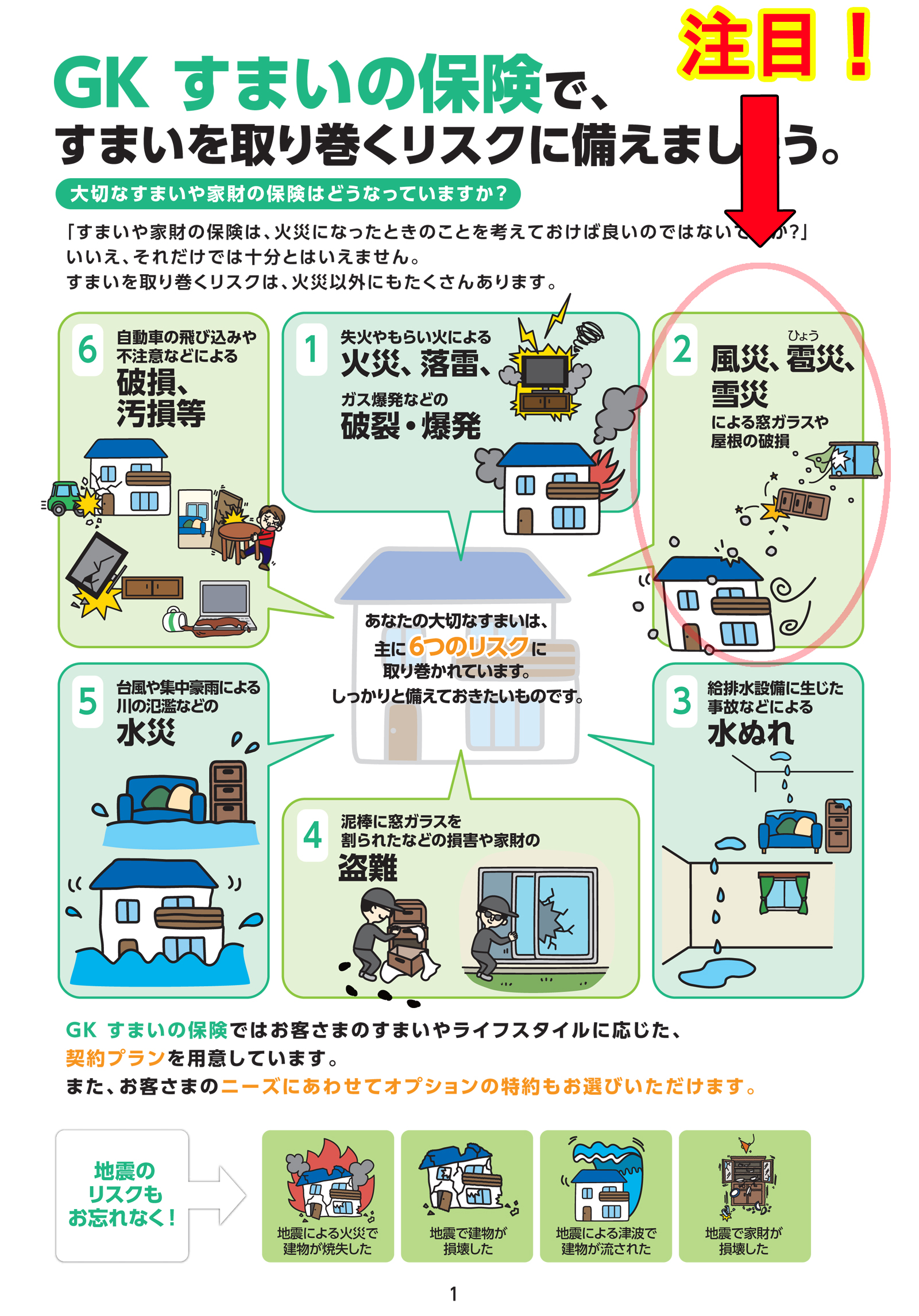

火災保険について

当初、住宅などの建物が火災に遭った時だけ対象とする保険でした。

そのようなことから当時の影響で火災保険という名前が一般的ですが、現在では火災のほか「風災・雪災・ヒョウ災」補償も基本的に対象になっているものが大半です。

近年では「水害」「水濡れ」「盗難」補償なども対象になり、さらに拡張されて補償が受けられる住宅総合保険がメインになりつつあります。

住宅総合保険も当然、「風災・雪災・ヒョウ災」を補償する保険になりますので、この記事では住宅総合保険も火災保険と同様にさせていただきます。

以降は、最も雨樋に不具合を生じさせる「風災・雪災」補償について説明します。

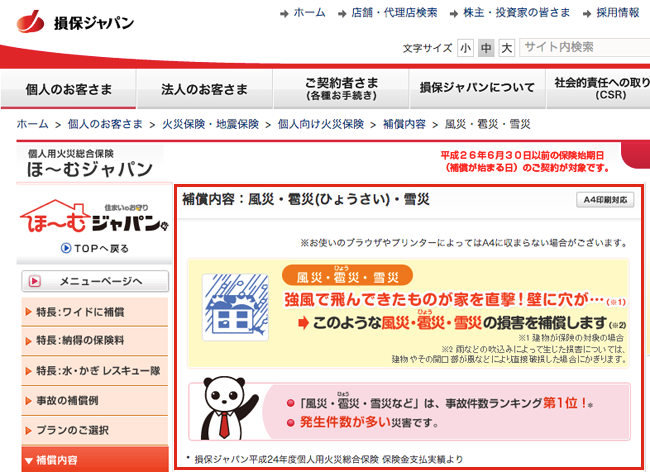

風災・雪災の補償とは

まずは「補償」の意味について説明します。ここでの補償とは「風・雪」によって住宅に雨樋のはずれや歪みなどの損害が生じたときに保険会社がその損害金(修理費用)をカバーすることをいいます。

火災保険の「風災・雪災」補償のことを承知でない方は「それは作り話では?」と思われるかもしれませんが、本当です。

その証拠として、保険証券や加入されている保険会社のホームページをもう一度じっくりと確認してみてください。「風災・雪災」でも補償しますと書かれていますよね。

私が言っているのではありません。損害金額(雨樋修理費用)を負担する保険会社がホームページやパンフレットで宣言しているのです。

雪災補償の詳細

それでは説明が簡単な雪災から説明します。雪災とは言葉通り、雪によって雨樋が壊れた災害のことを意味します。具体的にどのような雨樋の壊れを指すのでしょうか。

わかりやすい例としては、屋根から雪がすべり落ちる際に外れた雨樋やゆがんだ雨樋です。

上記のような状態でしたら、雪災の可能性がほぼ100%に近いので保険申請をすれば実質負担0円で雨樋できる可能性が非常に高いといえます。

雪災の場合は落雪やすべり雪などで実感されているので分かりやすいのでは。また誰にでも目で確認できて理解しやすいと思います。

風災補償の詳細

一方、風災については、風は目に見えないので詳しく解説が必要になります。

風災とは、強い風によって雨樋などの住まいに被災することをいいます。具体的な風災事例としては、雨樋の外れがあります。

上記のような状態でしたら、風災の可能性が高いので実質費用0円で雨樋を修理できるかもしれません。

![]()

ちなみに雨樋が破損があるということは、十中八九 屋根にも風災を受けているといっても過言ではありません。これを機会に屋根も調査されることをおススメします。下記写真は屋根の風災事例です。

しかし、保険会社が補償しているのは、雨樋の外れや歪み、破損などの不具合ではありません。強い風によって生じた雨樋の不具合を補償しています。ちょっと理解しにくいと思いますが、重要ですのでもう一度説明します。

風災補償とは、上記写真のような雨樋破損を発見したら直ちに保険が適用されて負担0円で雨樋修理ができるという意味ではありません。

その雨樋破損が強い風によるものであれば、その修理費用を補償する可能性があるということです。

ではその強い風とは、どの程度の強さの風でしょうか。台風や竜巻、暴風雨はもちろん、強い風ですよね。

意外だと思われるかもしれませんが、保険会社が指す強い風には、突風、強風、疾風や春一番、木枯らしなどの季節風も含まれる可能性もあります。

風災補償の強い風とは

保険会社が一体どんな理由で強い風だと判断しているかは、当たり前と言えば当たり前ですが、風の速さ、つまり風速で判断しています。風が吹いている季節や呼称ではありません。

しかし「最大瞬間風速20m/秒以上」って聞いてもほとんどイメージできませんよね。イメージしやすいように、よくご存知の台風と比較してみましょう。

台風は、気象庁の基準では「最大風速17.2m/秒以上」の速さの風と呼びばれています。台風の基準は「17.2m/秒以上」で、保険会社が指す強い風は「20m/秒以上」です。

先ほども申しましたが、突風や強風、春一番や木枯らしなどの季節風でも風災補償の対象になることがあります。

これは単純に文字のマジックなのです。突風や季節風なども風災補償の対象になるかもしれない理由は「最大風速」と「最大瞬間風速」の違いです。

- 「最大風速」とは、ある時間内の10分間の平均風速のうちの最大値を指します。

- 「最大瞬間風速」とは、ある時間内の3秒間の平均風速のうちの最大値を指します。

上記の説明では、ちょっと分かりにくいですよね。しかし、その違いは歴然です。

このように「最大風速」と「最大瞬間風速」は大きく異なります。

通常、瞬間風速は風速の2倍近い値だといわれています。よって「最大瞬間風速20m/秒以上」を「最大風速」で表すと「10m/秒以上」となります。

この程度の強い風なら、あなたの自宅周辺でも必ず吹いていると言えるのではないでしょうか。しかし大半の方は この強い風に気付かず経年劣化だからと自費で雨樋を修理されています。

はたして本当に雨樋に修理が必要になった原因は経年劣化だけなのでしょうか。

経年劣化と決めつける前に

経年劣化とは、長い年月が経つうちに雨風や太陽光でその性能や機能が低下することです。雨樋修理が必要になった原因は100%経年劣化ですか?本当にその他の原因は全くありませんか?

雨樋は長い期間雨風に晒されているわけですから、ある程度は風の影響も受けて修理が必要になったと考えるのが妥当ではないでしょうか。

100%風の影響で雨樋に修理が必要になったのでは?と主張しているのではありません。あなたが思われている経年劣化の中には風の影響、つまり風災も含まれているのではありませんか?と言いたいのです。

ほんの数%でも強い風の心当たりがあるのであれば、火災保険(風災補償)の活用も考えられるのも雨樋修理方法の1つです。保険申請をしなければ、風災かどうかの判断もしてもらえません。

経年劣化と決めつける前に、専門業者に依頼して鑑定調査されることをおススメします。

強風で保険申請ってピンと来ない方へ

「風や雪で雨樋に修理が必要になったので、保険を申請する」と聞くとなかなか、理解しにくいのではないでしょうか。でも「交通事故に遭ったから保険申請する」と聞くと、どうでしょうか。簡単に理解できますよね。

実は 両者の事柄は、ほとんど同じなんです!

保険的な捉え方では「風や雪で雨樋に修理が必要になった」は「事故」扱いなんです。

多くの方が「風や雪で雨樋が壊れたから火災保険を申請する」ことに疑いを持たれていますが、「交通事故で自動車が壊れても」保険申請することに疑いを持たれますか?もたれませんよね。

「交通事故」と同じように「風災・雪災事故」に遭って、火災保険で申請するってことは保険加入者の「当然の権利」です。

ただ、あまりこの「風災・雪災事故」で保険申請できることを保険会社が積極的に宣伝されていないことや、「火災保険」という名称が世間一般に知れ渡っているのでイメージできないだけなんです。

風や雪で保険申請 = 交通事故で保険申請

注)両者の違いは、警察が発行する「事故証明書」の有無です。

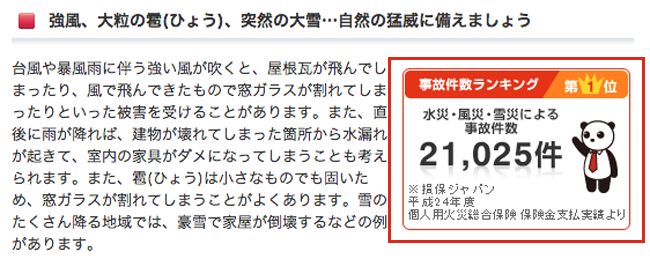

風や雪で保険申請することは、決して違法行為や非常識なことではありません。火災保険で一番申請件数が多いのが、何を隠そうこの風災・雪災事故なんです。

損保ジャパンの加入者だけでも21,025件で、1日当たり約57.6人の方が「風災・雪災事故」等で保険申請されています。(平成24年度)

イメージできないことに実行することは、ちょっとしたきっかけが必要です。もしも、この記事を読まれていることがそのきっかけであれば、勇気をだして相談してみて下さい。

風災補償で保険申請する際のポイント

まずは、具体的に風災補償で保険申請する際の知っておくべき3つのポイントを説明します。心構えとして非常に重要なポイントになりますので、決して忘れないでください。

ポイント①:三年間の期間限定だが全くそれを意識する必要なし

風災補償で保険申請するには三年の期限があります。いわゆる時効と言うものです。その起算日は風災に遭った日から三年間です。

分かりやすく言い換えますと、強い風が吹いた日から三年以内に保険会社へ電話連絡しなければなりません。まれに風災に気付いた日から三年間と勘違いされている方がいらっしゃいますので気をつけましょう。

期限を設けないと風災対象でない保険申請件数ばかりが増加してその事務処理経費が莫大になるので、それを抑えるために期限があると言われています。

しかし、見方を変えれば三年間もあるのです。過去三年間の天気を覚えている方は中々いらっしゃらないと思いますが、私たちの経験ではその三年間に突風などの強い風が吹いている地域が結構あります。

3年間もあれば十分です

反対に三年間で突風や強風が吹いていない地域のほうがむしろ少ないぐらいです。一般の方は、実感できる被害を受けないと 風災原因である突風や強風が吹いたことなんて忘れてしまいますから、憶えておられないだけなのです。

それに先ほども言いましたが、台風の半分程度の風でも風災対象になる可能性がありますので、過去三年間で突風や強風などの強い風の影響を受けていない雨樋や屋根は皆無といっても言いすぎではありません。

よって、三年間の期間限定は全く気にされる必要はないと言うことになります。

ポイント②:免責20万円ではない

保険会社のホームページやパンフレットでよく「20万円」以上という文字が気になっていませんか。

この「20万円」という数字だけが印象に残って自己負担額が20万円も必要なら火災保険で雨樋や屋根を修理するのを諦めようとされている方が多いようですが、それは全くの勘違いです。

例えば、被害金額(修理費用)が19万円の場合は、保険金の支払いはありません。

しかし21万円だと、21万円全額が保険対象になります。※必ず、全額21万円が支払われるという意味ではありません。

多くの方が免責20万円と勘違いをされているようですね。決して自己負担額が20万円掛かるわけではありませんのでご安心ください。

火災保険・風災補償の免責額は0円~5万円程度が一般的です。この程度の金額でしたら企業努力で修理業者が負担するのが通例です。

しかし、もう1つ疑問に感じることがありますよね。それは被害金額(修理費用)が20万円もしないと思われる小さな被害の場合は、結局 火災保険で修理できないのでは?と思われますよね。

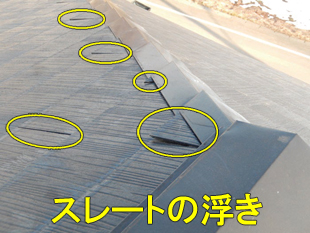

例えば、スレートが1枚ひび割れとか、漆喰が一部だけ崩れているなどの被害金額(修理費用)は20万円以上になるのかなと思われますよね。

その答えをきっぱり申し上げます。

上記写真のような小さな被害でも、被害金額(修理費用)は20万円以上になります。なぜならば2Fや3F部分の雨樋修理を行なう際は、落下危険防止のため足場を設ける必要があるからです。

足場代は高額です

足場設置代は、あなたが予想している以上に結構高額になります。具体的には一般的な広さの住宅が10万円程度です。もっと広い住宅の場合は足場設置代だけで20万円を超えることも頻繁にあります。

もちろん、この足場設置代も保険の支払い対象です。本体修理工事の費用に足場設置代が加われば、20万円を超える被害金額(修理費用)になります。

小さな被災だから保険の対象じゃないと諦める必要は一切ありません。

ポイント③:初回の保険会社への電話内容が最重要キーワード

「終わりよければ全てよし」ということわざがありますが、残念ながら風災補償で雨樋を修理する際は全く当てはまりません。むしろその逆です。「始めよければ全てよし」になります。

その理由は、保険金を支払う立場の保険会社側は常に正当な方法で保険金を支払わないで済む理由や保険金を減額できる理由を電話内容から探しているからです。これは企業活動として何の問題もない行為ですよね。

たとえば、何気なく電話で尋ねた「保険で雨樋を修理できると聞いたのですが…」や「雨漏りは保険で修理できますか?」等々の電話連絡は厳禁です。

なぜならば、保険会社は上記の電話内容を次にように捉えます。

「100%経年劣化でも雨樋は保険で修理できますか?」

「雨漏りは保険で修理できますか?」

![]()

「100%経年劣化で雨漏りしたのですが、保険で修理できますか?」

そんな意味では言ってはいないのですが、解釈に仕方によってはそうとも捉えることができますよね。???よく意味が分かりませんよね?それでは自動車保険に置き換えるとイメージしやすいでしょう。

交通事故に遭ったかどうかも不明なときに、保険会社に「私の自動車保険で車を修理できますか?」と電話連絡する人はいませんよね。仮に連絡したとしても保険金が下りるわけがありません。

さらにその1回目の電話連絡自体が保険申請扱いになりますので一度否決されたら、再申請(電話で言い直すこと)しても後の祭りです。保険会社が一旦否決判断を下したらその判断を変えることはまず有り得ません。

しかも電話口では、必ず保険契約者の名前を告げさせた上に電話内容を録音していますので、その証拠も保存しています。

ポイント④:デメリット

それは雨樋修理までの期間が要することです。具体的には修理までにおよそ2~3ヶ月掛かります。保険会社の対応によっては5ヶ月もの期間が掛かることもありました。※ブルーシートやコーキング補修などの応急処置は短期間で対応できます。

もちろん、もっと早く雨樋修理することは可能です。保険申請の結果を待たずにすぐに修理を行なうこともできます。

しかし、結果前に雨樋修理を行なった場合、もし保険申請が否決されたり、保険金額が大幅に減額されたりしたら、あなたに自費が発生します。

火災保険で雨樋修理できると聞いて依頼したら、結果的には自費支払いがあったら納得できませんよね。自費支払いを避けるためには、およそ2~3ヶ月の期間をどうしても要することをご理解ください。

保険加入者なら「当然の権利」です

ネット上のQ&Aコーナーや自治体サイトなどで

- 風災補償を利用した屋根修理業者は違法業者です。

- その業者に依頼すると保険金詐欺の片棒を担ぐことになります。

- 最悪の場合は保険会社より訴えられます。

- 法外な手数料を請求されます。

などと書かれています。

ここで私たちが反論しても全く信憑性がないので、ご自身で調べられて私たちが違法業者かどうかの決断をお願いいたします。

あなたが加入されている火災保険に風災・雪災などの補償が付帯している限り、保険会社が示す強い風で雨樋に損害を受けた可能性がちょっとでもあるならば、被害金額(修理費用)を保険申請する「当然の権利」があることは、確かであるということです。

その「当然の権利」を行使する 行使しないの判断は、あなた次第です。

どこの保険会社でもOK

基本的には国内にある火災保険・住宅総合保険を扱っている損害保険会社なら、どの会社でも保険で雨樋修理できる可能性があります。

しかし 最近では風災・雪災補償をオプションで外せることもできるので、その場合は残念ですが保険で雨樋修理はできません。参考までに損害保険会社の一覧を載せておきます。

東京海上日動火災保険株式会社

http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン

http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社

http://www.ms-ins.com/

AIU損害保険株式会社

http://www.au-sonpo.co.jp/

明治安田損害保険株式会社

http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社

http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社

http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社

http://www.fujikasai.co.jp/

日本興亜損害保険株式会社

http://www.nipponkoa.co.jp/

日新火災海上保険株式会社

http://www.nisshinfire.co.jp/

セコム損害保険株式会社

http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社

http://www.asahikasai.co.jp/

アイペット損害保険株式会社

http://www.ipet-ins.com/

アクサ損害保険株式会社

http://www.axa-direct.co.jp/

アニコム損害保険株式会社

http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社

http://www.edsp.co.jp/

エイチ・エス損害保険株式会社

http://www.hs-sonpo.co.jp/

SBI損害保険株式会社

http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社

http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社

http://www.ins-saison.co.jp/

ソニー損害保険株式会社

http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社

http://www.sonpo24.co.jp/

大同火災海上保険株式会社

http://www.daidokasai.co.jp/

トーア再保険株式会

http://www.toare.co.jp/

日本地震再保険株式会社

http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社

http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社

http://www.mitsui-direct.co.jp/

保険申請の具体的な手順

雨樋に不具合を発見したら専門業者に調査依頼(あなた)

![]() 屋根調査①(専門業者)

屋根調査①(専門業者)

![]() 保険請求書類(屋根調査報告書・見積書など)の作成(専門業者)

保険請求書類(屋根調査報告書・見積書など)の作成(専門業者)

![]() 保険会社へ電話連絡し上記保険請求書類を保険会社に提出(あなた)※これが保険申請

保険会社へ電話連絡し上記保険請求書類を保険会社に提出(あなた)※これが保険申請

![]() 屋根調査②(保険会社側)

屋根調査②(保険会社側)

![]() 損害額の確定後、保険金の支払い(保険会社側)

損害額の確定後、保険金の支払い(保険会社側)

![]() 雨樋修理の施工(専門業者)

雨樋修理の施工(専門業者)

あなたがやるべきこと

普通 保険申請をするのなら、まず保険会社へ電話連絡をと思われますよね。しかし最初に保険会社へ電話連絡することはあまりおススメしません。

その理由は保険会社だからです。もっと詳しくいいますと、保険金(お金)を支払う立場の会社だからです。

保険会社からみれば支払いが発生してしまうことは極力、避けたいものですよね。すると、どうしても最初に連絡をしてしまうと「保険金を支払わなくても済む理由」を探そうと電話応対されます。

そこであなたがやるべきことは専門業者に電話相談することです。それも屋根修理専門業者ではなく、保険申請サポートを専門にした屋根修理業者への電話相談です。

専門業者に電話相談すべき2つの理由

理由① 保険金支払い理由を探すのが得意だから

多数の保険申請サポートを行なってきていますのでコツを掴んでいます。例えば、この不具合は風災補償が可能、これは経年劣化だと見分けが的確にできます。また写真の撮り方にもノウハウをたくさん持っています。

理由② あなたとメリットが一致しているから

保険会社とあなたは、金銭的にどうしても相反する関係になりますよね。しかし専門業者はあなたの保険金で雨樋修理を行ないます。

金額が多いほど より広範囲な修理ができますし、場合によっては屋根修理も可能になります。あなたにメリットがあると同時に私たち専門業者にも利益が上がります。

上記理由でまずは保険会社ではなく、保険申請サポートを専門にした屋根修理業者に電話連絡することをおススメします。

![]()

保険が全く下りなかったり、減額されたときは自己負担があるの?

いいえ、自己負担は一切ございません。全く保険が全く下りなかった場合は修理を行ないません。その際も修理費用はもちろん、見積り費や出張費などのいかなる費用も請求いたしません。

また減額された場合は、保険金額に合わせてお客様の要望順位の高い箇所から保険金上限まで修理させていただきますので 減額の場合も一切自己負担金ございません。

ここでもう一度「風災補償」について説明します。ニュースになるような台風や災害でないと、風災ではないと勘違いされている方がおられますが、そんなことはありませんので安心してください。

たった1つの質問で優良業者だと分かります

みなさんが考える優良業者とは、どのような業者でしょうか。安い業者ですか?対応が早い業者ですか?技術を持った業者ですか?

十人十色いろいろあると思いますが、私たちが考える優良業者とは、お客様のメリットを一番に考えている業者だと思います。

魔法の言葉で優良業者はすぐに分かる

火災保険で雨樋の修理費用全額がカバーできれば、このほどのお客様メリットは他にあるでしょうか。

そこでその業者が優良業者であるかどうかが簡単に分かる言葉があります。

それは

「突風で雨樋が壊れたのですが、安く修理していただけますか?」です。

私たちは、この言葉を「魔法の言葉」と呼んでいます。意中の業者に この「魔法の言葉」を電話で問いかけることでその業者の経営姿勢まで分かります。

火災保険の加入確認をしない業者は優良ではない

はじめに火災保険の加入確認をしない業者は優良業者ではありません。自分たちのメリットを一番に考えている可能性が高いです。

実は保険申請というものは、結構 手間と時間が掛かってしまいます。保険申請して保険金額が確定するまでに長い場合は2~3ヶ月も掛かります。

その間にお客様が心変わりしてしまう可能性が高くなります。それに想定金額よりも保険金額が少ないと再見積りもしなければいけませんし、修理内容が変わってしまう場合はお客様もなかなか納得されません。

実は保険申請には多くの手間が掛かる

乱暴な言葉にしますと、通常の修理業者にとっては保険申請は面倒くさいのです。

お客様に保険申請のことを知らせて利用するよりも、さっと訪問して見積りを出して強引に契約を取ったほうが早くて楽なようです。(以前、提携希望で問合せの業者からそのように言われました。もちろん提携はしていませんが…)

魔法の言葉で業者の優劣は分かります

それって全くお客様のことを考えていませんよね。そんな業者に当たらないようにするため、一度この「魔法の言葉」を使ってみてください。面白いほど業者の良し悪しが分かるはずです。

魔法の言葉「突風で雨樋が壊れたのですが、安く修理していただけますか?」で優良業者を見つけましょう!

\雨樋修理が火災保険で実質無料!?/

まとめ

症状別雨樋修理費用の目安は分かっていただけたのではと思います。もしもあなたがすでに火災保険に加入済みでしたら迷わず専門業者に連絡してみてくださいね。

「本当に負担金0円で雨樋修理できた」という声が聞こえてくると私も幸せです!