あなたは今、雨漏りの修理を依頼するとどのくらい費用がかかり、できることなら安く済ませたいなと思われているのではないでしょうか。

場合によっては自分で直せるのであれば直したいと思われていませんか?実は、どこの業者も雨樋修理費用は修理をする内容でおおよそ決まっています。

しかし最近では不当に高額費用を請求するといった悪徳業者のトラブルが年々増えてきていているので問い合わせをするのも不安ですよね。

また内容によっては修理がなんと無料で依頼できる方法もあります。なので、問い合わせをする前に、適正な費用と知識をもっておくことはとても重要なんです。

私は10年以上屋根の修理を担当してきました。その実体験をもとに、適正な修理費用と1円でも安く費用を抑える方法をお伝えします。

雨水の浸入箇所

主に下記の6箇所から雨水が浸入して雨漏りになります。実はあなたの屋根もこのようになっている可能性があります。

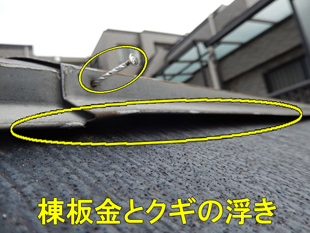

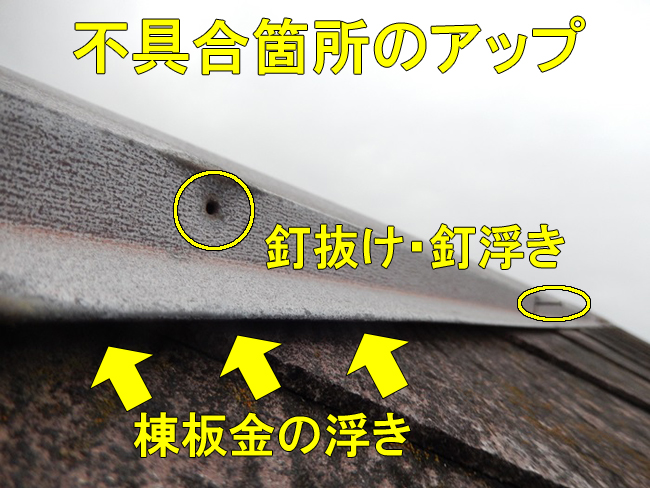

棟板金の浮き

棟板金が浮いた隙間から雨水が浸入して雨漏りが起きます。

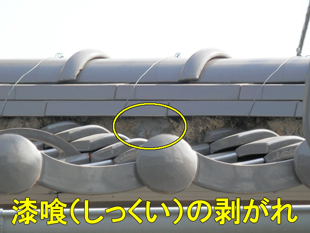

漆喰(しっくい)の崩れ

漆喰の崩れやヒビ割れから雨水が浸入して雨漏りが起きます。

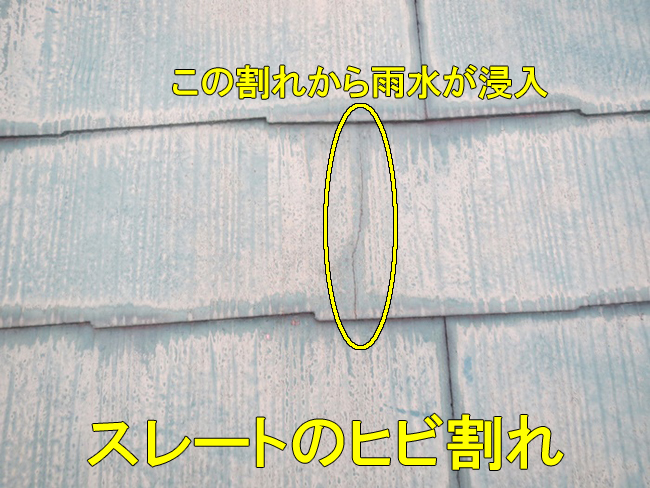

スレート/瓦の割れ

瓦・スレート割れの隙間から雨水が浸入して雨漏りが起きます。

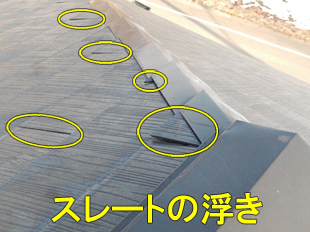

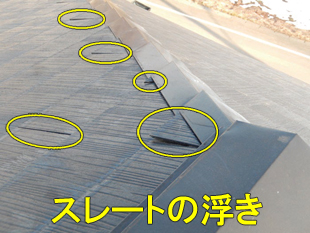

スレート/瓦の浮きやズレ

瓦・スレートの浮きやズレから雨水が浸入して雨漏りが起きます。

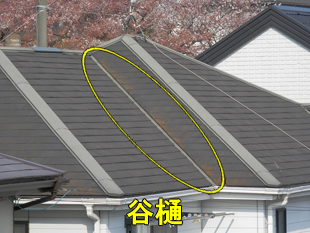

施工不良

谷樋の排水機能が低く、雨水が溢れて雨漏りが起きます。

経年劣化

スレート塗装の剥がれて雨漏りが起きます。

雨漏り修理の費用目安

| 棟板金 | 30万円~100万円 |

| 漆喰 | 30万円~80万円 |

| スレート/瓦 | 30万円~100万円 |

| 施工不良 | 20万円~300万円 |

| 経年劣化 | 100万円~300万円 |

| コーキング不良 | 2万円~20万円 |

雨漏り修理の費用目安に大きな差ががあるのは、下記の5つの違いがあるからです。

- 雨水浸入箇所の階数の違い

- 屋根材の種類の違い

- 屋根の勾配(傾斜)の違い

- 雨漏り保証期間の違い

- 屋根形状の違い

雨漏り修理の内容

雨水の浸入箇所によって修理内容は異なります。それぞれの修理概要を挙げてみました。

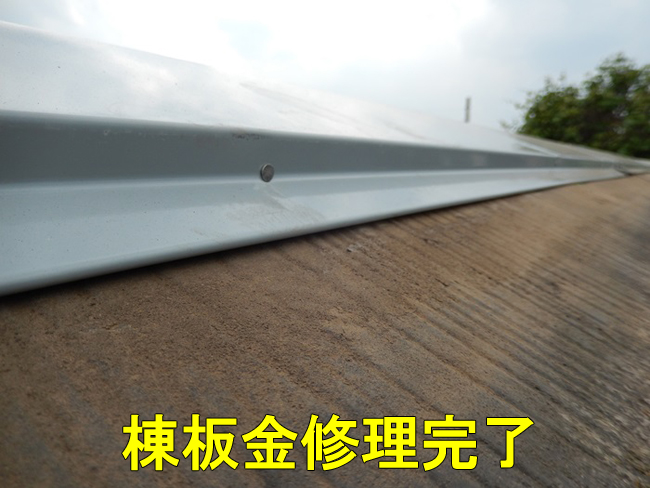

棟板金修理工事の概要

![]()

棟板金(スレート屋根などの頂上部分にある金属板)とその下地となる棟板(ヌキ板ともいう)を取り外し、掃除などを行ない、該当箇所を整える。

そして新しい棟板をしっかりと固定設置し、新しい棟板金をクギやネジで棟板に打ち付け、固定する。

漆喰(しっくい)修理工事の概要

![]()

日本瓦屋根には必ずある漆喰を取り壊し除去する。漆喰の土台になる葺き土を調整後、葺き土に適量の水を足して 漆喰との繋ぎを良くして漆喰を塗り込み。

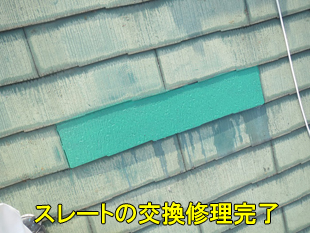

スレート修理工事の概要

![]()

ヒビ割れたり、浮いてしまったスレートは基本的にはシリコン修理という手があります。しかし、修理箇所や予算によっては新しいスレートとの交換が望ましいこともあります。

瓦修理工事の概要

![]()

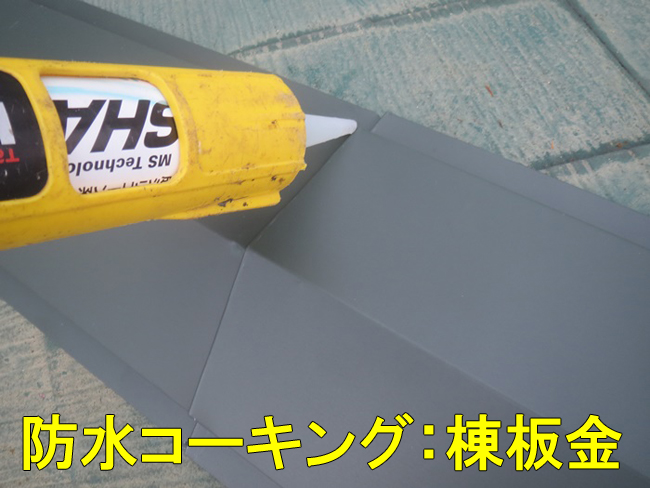

割れたり、ヒビが入ってしまった瓦を取り除きます。瓦下のルーフィングなどに穴がないこと確認します。同型の新しい瓦を差し込んで完了です。

今回は、念には念を入れて防水コーキングをしました。

谷樋修理工事の概要

![]()

まずは両サイドのスレートを一部取り外して古い谷樋を撤去し、新しい谷樋を取り付けます。そしてスレートを元に戻せば完了です。

![]()

施工不良で雨漏りが多い箇所は、屋根の谷樋です。屋根と屋根が谷のようになっている取り合い部にある雨樋を谷樋といいます。

谷樋などの雨仕舞い(雨が住宅内部に侵入しないように雨水の流れる経路などの構造)が悪いことを施工不良といいます。

谷樋は、大雨時の雨量も考慮して雨樋の形状や大きさを決めないとオーバーフローして雨漏り原因となりますので、業者にしっかりと確認しましょう!

経年劣化による修理工事の概要

![]()

多数箇所から雨漏りがある原因は経年劣化です。その場合 ほとんど葺き替え(ふきかえ)工事になります。葺き替えとは 屋根をすべて新しいものに取り替えることです。

まずは、瓦・アスファルトルーフィング・雨どいなどを撤去して、それぞれを新しいもの交換します。

雨漏り修理費用を安くすませる為の秘訣

雨漏り修理費用を安くすませる為には3つの秘訣があります。

悪徳業者(ボッタクリ・手抜き業者)と契約しない

業者を決める際は、必ず複数の業者から見積もりをとって比べましょう。少なくても3業者以上から見積もりを取るとこをお勧めいたします。

なぜならば、3業者の見積り金額が分かれば、その平均金額が修理費用の相場であることは想像できますよね。もちろん、工事項目の内訳もしっかりと確認することは忘れずに!

私が意図的に悪徳業者の見積書を作成してみました。

工事一式と書かれている見積書は、要注意してください。特に工事一式とだけ書かれている見積書であれば、悪徳業者の可能性が非常に高いです。

ドンブリ勘定的に適当な見積り金額が書かれていると思われます。また、雨漏りで困っていることに付け込んで、ワケのわからない工事項目が記載されている場合もありますのでご注意ください。

大幅な値引きには注意する

それと、いきなり大幅な値引きをしてくる業者も要注意です。数万円程度の値引きなら理解できますが、2~3割も値引きする業者がいます。

中には5割引きも。元々の見積り金額は一体なんだったのでしょうか。かなりの割増し金額であったことは間違いありませんよね。

「雨漏りを必ず止めます!」は不可能

さらに「雨漏りを必ず止めます!」「10年雨漏り保障!」などと言ってくる業者は、かなり怪しい業者だと思われて間違いないでしょう!

雨漏りは、とんでもない予測不可能の箇所から発生していることがまれにあります。実際に雨漏りがあるところと、雨水が進入してところが全く離れている場合もあります。

また、針の先程度の隙間・穴でも雨漏りがすることもあります。そんな小さな隙間・穴を探し出すことは、まるで25Mプールの水中から特定のミジンコ1匹を探すようなものです。ほとんど不可能ですよね。

ただし、屋根の全面葺き替え(ふきかえ)工事なら話は別です。「雨漏りを必ず止めます!」「10年雨漏り保障!」は十分可能です。

その代わり修理費用は、平均100万円~300万円以上とかなりの高額になります。プラス保障料金が掛かることもあります。

![]() 一番見積り金額が低い業者は、手抜き工事をする可能性が大。

一番見積り金額が低い業者は、手抜き工事をする可能性が大。

極端に低い見積り金額を提示した業者もお勧めいたしません。手抜き工事をされてしまう可能性があります。屋根修理の場合、修理した箇所を目視できないことがほとんどです。

たとえ写真などで確認できても、瓦の下や棟板金(屋根頂上部の金属板)の内側がどのように施工修理されたのかは全く把握できせん。手間を抜こうと思えばいくらでも手間も材料費も抜くことは可能です。

屋根修理には「安かろう良かろう」は、ほぼないと言っても過言ではありません。

火災保険で雨漏り修理費用は0円できるかも

火災保険が効くと、実はその保険金を利用し、結果収支0円で雨漏りを修理できる場合もあるんです。火災保険が効くとはどういうことなのか?ここではその詳細を説明します。

あなたも保険加入時に担当者より説明を受けていると思われますが、ほとんどの方は忘れてしまっているので、今一度おさらいします。

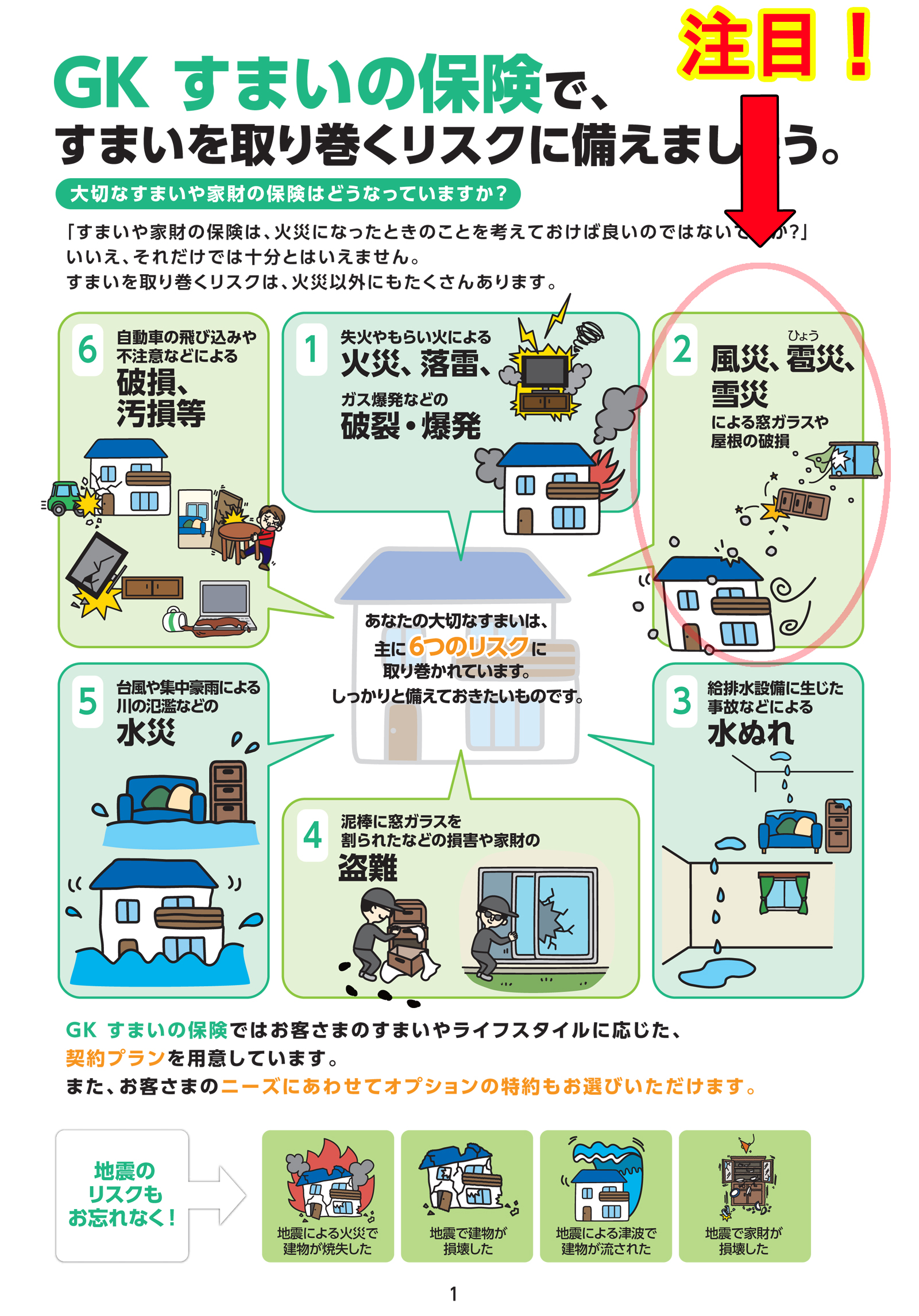

火災保険の基本補償内容に「風災・ヒョウ災・雪災」補償というものがあります。この「風災・ヒョウ災・雪災」補償を活用することで保険が効きます。

「風災/ヒョウ災/雪災」補償とは

強い風・ヒョウ・積雪によって住宅に損害を受けた場合に、その損害金額(修理費用)を保険会社が代わりに支払うことを「風災/ヒョウ災/雪災」補償といいます。

ここでは雨漏り原因となりうる「風災」補償について説明します。

「風災」補償について

風災補償の対象は、台風・旋風・暴風・暴風雨等の強い風による災害により、建物や家財が被害に遭った場合です。ここでも要約すると、強い風により建物に被害があった場合ということです。

風災補償は、ほとんどの火災保険の基本契約になっていますので、あなたの火災保険にも風災補償が含まれている可能性が高いといえます。今すぐ、保険証券を確認してみましょう。

強い風の定義

強い風といわれて、どのような風が目に浮かんできますか。台風や竜巻などではないでしょうか。そうですよね。台風や竜巻などは、これぞ風災という感じですよね。

しかし、保険会社が規定して強い風はちょっと異なります。皆さんが想像している風よりもっと弱い風も含まれます。たとえば、突風・強風・春一番・旋風・木枯らしなども強い風とされている場合もあります。

ちなみによく勘違いされますが、最大風速ではありません。最大瞬間風速です。その差はかなり大きいと思います。

気象庁の基準では最大風速17.2m/秒以上で台風とされています。数字だけみると、なんだ台風が原因の雨漏りだけかと思われたのではないでしょうか。それは勘違いです。

よ~く見てください。台風は最大風速17.2m/秒以上です。「瞬間」が書かれていませんよね。

- 風速とは、10分間の平均風速のことをいいます。

- 瞬間風速とは、3秒間の平均風速のことをいいます。

- 最大風速とは、平均風速の最大値をいいます。

- 最大瞬間風速は、瞬間風速の最大値のことをいいます。

一般的に、瞬間風速は平均風速の2倍近い値になりますので、台風の約半分である最大風速10m/秒でも、最大瞬間風速で計算すると20m/秒以上になり、強い風になることもあります。

簡単にいいますと、たった3秒ほど台風程度の風が吹けば、風災補償の対象になる可能性があります。それであれば、突風・強風・春一番・旋風・木枯らしなども強い風に含まれるのではないでしょうか。

あなたの自宅周辺でも強い風は吹いているのではないでしょうか。

3年間限定

一度が強い風が吹けば、永遠に風災補償の対象になるかというと、そんな夢のような話はありません。そんなことを認めれば、いくら大企業とはいえ、もしかしたら保険会社が破産してしまうかもしれませんよね。

しかし、見方を変えれば、3年もあるのです。その3年の間に一度だけたったの3秒間だけ台風半分程度の風が吹けば、もちろん風災補償の対象になる可能性があります。

もしかしたら、その3秒が雨漏りの原因かもしれませんよね。逆にそれが原因ではないといえる人は誰もいないのではないでしょうか。

20万円の罠

保険証券やパンフレットなどに風災の支払い対象は、損害金額が20万円以上からですと書かれていますよね。このことをフランチャイズ20万円といいます。

【注意】最近の火災保険は、フランチャイズ20万円なしや、免責0円なども設定できるようです。

このフランチャイズ20万円と混合されてよく勘違いされているのが免責です。それぞれについて説明しますね。

フランチャイズ20万円とは

分かりやすくいいますと雨漏りの修理費用が199,999円の場合は、一銭も保険金は支払いませんということです。雨漏りの修理費用がちょうど21万円の場合は、21万円が支払い対象になります。

免責とは

一方、ここでの免責とは、支払い対象になった後、実際に保険金が支払われる際に一定の金額を差し引くことです。たとえば免責20万円の場合は、上記の例では21万円-20万円で実際の保険金は1万円になります。

私の火災保険はフランチャイズ20万円だから「どうせ20万円負担するなら風災補償はいいよ」と思わないでくださいね。あなたの火災保険でも十分に全額 雨漏り修理費用をカバーできるかもしれません。

ちなみに雨樋や屋根などに風災を受けた場合、高所作業になるため足場費用が掛かり、ほとんどの場合 損害金額(修理費用)は20万円を超えますので心配無用ですよ。

![]() 風災補償で保険を使うと次からの保険料が割り増しになるのでは?

風災補償で保険を使うと次からの保険料が割り増しになるのでは?

保険料のアップは一切ありません。そのワケは、風災に遭ったのは100%あなたの責任ではないからです。自動車保険で例えますと、風災事故は信号で停止中の追突事故と同じなんです。

この場合 過失割合は10対0であなたには全く過失がないので、自動車保険の等級は下がりません。もちろん保険料もアップしませんよね。

これと同様に風災補償は、何度申請して保険金が下りても保険料のアップはありませんので、安心して保険申請に挑んでみてください。

雨漏り補償ではない

今一度、おさらいしますが、雨漏りを火災保険でカバーできるのは、その原因が強い風によるものの場合です。もちろん、雪やヒョウが原因も補償対象になります。

まずは、雨漏り原因の心当たりはないでしょうか。普段、屋根などはあまり気にされていないと思われますが、いかかでしょうか。ほとんどの方は記憶があやふやで結局、経年劣化なのではと思われる方が多いようですね。

そんな時は専門業者に問合せしてみましょう。専門業者では各地域の風災情報を持っています。経年劣化で雨漏りがしたと思っていたものが、実は強い風が原因で雨漏りがしているのかもしれませんよ。

![]() 保険が全く下りなかったり、減額されたときは自己負担があるの?

保険が全く下りなかったり、減額されたときは自己負担があるの?

いいえ、自己負担は一切ございません。全く保険が全く下りなかった場合は修理を行ないません。その際も修理費用はもちろん、見積り費や出張費などのいかなる費用も請求いたしません。

また減額された場合は保険金額に合わせてお客様の要望順位の高い箇所から保険金上限まで修理させていただきますので減額の場合も一切自己負担金ございません。

どこの保険会社でもできる

基本的には国内にある火災保険・住宅総合保険を扱っている損害保険会社なら、全く問題ありません。

最近では風災補償をオプションで外せることもできるようですので、その場合は対象外です。一応、損害保険会社の一覧を載せておきます。

東京海上日動火災保険株式会社

http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン

http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社

http://www.ms-ins.com/

AIU損害保険株式会社

http://www.au-sonpo.co.jp/

明治安田損害保険株式会社

http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社

http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社

http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社

http://www.fujikasai.co.jp/

日本興亜損害保険株式会社

http://www.nipponkoa.co.jp/

日新火災海上保険株式会社

http://www.nisshinfire.co.jp/

セコム損害保険株式会社

http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社

http://www.asahikasai.co.jp/

アイペット損害保険株式会社

http://www.ipet-ins.com/

アクサ損害保険株式会社

http://www.axa-direct.co.jp/

アニコム損害保険株式会社

http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社

http://www.edsp.co.jp/

エイチ・エス損害保険株式会社

http://www.hs-sonpo.co.jp/

SBI損害保険株式会社

http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社

http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社

http://www.ins-saison.co.jp/

ソニー損害保険株式会社

http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社

http://www.sonpo24.co.jp/

大同火災海上保険株式会社

http://www.daidokasai.co.jp/

トーア再保険株式会

http://www.toare.co.jp/

日本地震再保険株式会社

http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社

http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社

http://www.mitsui-direct.co.jp/

100%合法行為

インターネット上や同業他社の一部では

- 火災保険を使った雨漏りなどの屋根修理は違法です。

- その業者に修理依頼すると、保険金詐欺の片棒を担ぐことになります。

- 最悪の場合は、自分が保険会社より訴えられます。

などといわれています。

その方たちは、何を根拠に発言されているのでしょうか。裁判所の事件記録にでも記載されているのでしょうか。私が調べた限りでは、そんな事件記録はありませんでした。

火災保険で修理するサービスは以前からあったのですが、震災以降、その専門業者が現われて脚光を浴びています。そのため、旧態依然とした業者が既得権益を守りたいために、そのようなデマを流していると思われます。

火災保険で屋根を修理することは合法な行為です。1000軒以上も火災保険で屋根を修理してきた私たちが証拠です。もし、風が原因の雨漏りを保険で修理することが違法であるなら、私たちは当然、刑務所に入っていますよね。

経験値で差がでる

火災保険で住宅を修理するには、保険申請をして保険金請求をしなければなりません。保険会社というと超一流企業ばかりですので、保険申請をすれば、後は事務的に保険金額が計算されるように思われるかもしれませんが、実際は随分と様子が異なります。

雨漏り原因が風災・雪災なのかまたは経年劣化なのかは、保険会社側の鑑定人が写真や目視で判断します。その損害金額(修理金額)も同様です。

写真の撮り方や電話での通話内容、立会い時の会話などで大きく結果は異なってきます。これらに対する的確なアドバイスには、どうしても経験値が必要になります。

ちなみに保険金請求は申請主義ですので「風災に遭われていませんか?」などと保険会社から案内は、絶対にありませんので必ず自分から行動することが必須です。

火災保険で雨漏り修理するには

結論からいいますと、専門業者に調査依頼することです。それも屋根修理専門業者ではなく「雨漏り修理を火災保険で行なう専門業者」です。

その理由を2つ述べさせていただきますね。それと1つだけデメリットがありますので、それもお伝えします。

保険申請に精通しているから

通常の雨漏り修理であれば、あなたとその修理業者の2者間でのやり取りになりますが、火災保険で修理する場合は、あなたと修理業者と保険会社側の3者間でのやり取りになるからです。

一般の業者がよく勘違いされるのが、敵を打ち負かすように保険会社側を理屈で説得しようとすることです。先ほども申しましたように肝心なところは人間が介在します。

一方、私たちは1つ1つの事実を積み上げて、それらを整理して保険会社にそのことを伝えるしかありません。そうなんです。保険会社は損害金額を負担していただく存在なのです。

あなたにとって重要なのは、その保険会社を熟知したパートナーを見つけることです。それも強力な助っ人がいいですね。

そのため、パートナーには保険申請について詳しい知識や豊富な経験がないと駄目ですよね。それでいて保険業界の動向にも明るくないとパートナーとしては失格です。

修理技術が高いから

いくら保険申請に詳しくても肝心の修理技術が未熟では、何の意味もありませんよね。しかし「雨漏り修理を火災保険で行なう専門業者」は、往々にして修理技術は高いといえます。

一般の修理業者は、この不景気で他社との相見積りやお客様からの値引き要望で、その見積金額ではほとんど儲けが見込めません。

そのためやってはいけないと思いつつも、本来すべき修理工程を省いて時間を短くしたり、技術のないアルバイト職人を使ったりして人件費を抑えて、何とか儲けを確保しています。もちろん職人を育てる余裕なんて皆無です。

一方「雨漏り修理を火災保険で行なう専門業者」は、保険会社側が決めてくれた定価で修理工事ができるため、時間に余裕ができ、全く手抜きをする必要もありません。

あなたがすべきことは、高い修理技術を持ち、保険申請やその業界に精通している「雨漏り修理を火災保険で行なう専門業者」に依頼することです。

【デメリット】通常より時間が掛かる

それは雨漏り修理までの期間が要することです。具体的には修理までにおよそ2~3ヶ月掛かります。保険会社の対応によっては5ヶ月もの期間が掛かることもありました。

もちろん、もっと早く雨漏り修理することは可能です。保険申請の結果を待たずにすぐに修理を行なうこともできます。

しかし、結果前に雨漏り修理を行なった場合、もし保険申請が否決されたり、保険金額が大幅に減額されたりしたら、あなたに自費が発生します。火災保険で雨漏り修理できると聞いて依頼したら、結果的には自費支払いがあったら納得できませんよね。

自費支払いを避けるためには、およそ2~3ヶ月の期間をどうしても要することをご理解ください。

火災保険が効く事例

突風/強風/台風などの強い風で破損した場合

上記写真ようになった原因は ほとんどが強い風といわれています。これらの破損が元で雨漏りがしてしまうケースが多数あります。

【火災保険が効く例】

- いつの間にか雨漏りがしてた。

- 棟板金が浮いている。

- 庭にスレートの破片が落ちていた。

- 漆喰(しっくい)が崩れている。

- 瓦の並びがズレている。

- スレートは浮いている。

火災保険が効かない事例

経年劣化の場合

火災保険で雨漏り修理できるのは、その原因が強い風や雪、ヒョウに限られます。経年劣化による雨漏りは火災保険では修理できません。

しかし今の雨漏り原因が経年劣化かどうかの判断は一般の方には100%分かりませんので、専門業者に相談されることをおススメします。

【火災保険が効かない例】

- もう50年以上、屋根の手入れをしていなくて雨漏りがしてきた。

- スレート自体がボロボロだ。

- トタン屋根が錆びて多数雨漏りがする。

施工不良/修理不良の場合

天窓や谷樋、ベランダは施工不良や修理不良が最も多い箇所です。これらの箇所からの雨漏りは火災保険で修理することはほとんどできません。

ただし、これら箇所からの雨漏りがあるということは、他の箇所で強い風の影響を受けている可能性もあります。もちろん他の箇所は火災保険で修理できるかもしれません。

【火災保険が効かない例】

- 前回、修理した箇所から、また雨漏りが始まった。

- 新築当時から雨漏りしている。

- 2Fベランダ下の天井に雨染みがある。

屋根写真の撮り方が重要

強い風による被害?経年劣化?の判断には写真撮影が必須です。今、直面している雨漏り原因が経年劣化なのか?強い風による被害なのか?(火災保険が効くのか?効かないのか?)は、一般の方では、ほぼ判断できません。

普段、雨漏りがしなければ、風のことを気にされることはないのでしょうか。しかし、日本は四季があり割と突風や強風があります。また台風も頻繁に上陸しているのはご存知ですよね。それに近年の温暖化に伴う異常気象も頻発しています。

火災保険が効くのか効かないのかを判断するには、屋根写真を撮って見積書とともに業者に送る、または保険会社に送るといいでしょう。最終的に保険会社側の鑑定会社が適切な判断をしてくれます。

写真の撮り方によって、火災保険が効く効かないの分かれ道になります。また、保険金額にも大きく影響されますので、これからお伝えするポイント通りに撮影してください。

写真撮影ポイント①

まずは、ご自宅全体が収まることを意識して撮影して下さい。屋根だけでなく、外壁や窓も収めてください。別アングルで2~3枚

写真撮影ポイント②

次に不具合箇所が屋根のどの部分なのかを意識して撮影して下さい。

写真撮影ポイント③

最後に不具合箇所を超アップにして撮影してください。特に棟板金や瓦の浮きの場合は、体勢が難しいですが、その浮き幅が分かるように下方からの撮影を意識して下さい。

本当にこの写真の撮り方によって、保険適用の可能性は大きく上下しますし、保険金額も随分異なってきますので、くれぐれも細心の注意は払ってください。

その担当者(人間)に不具合箇所がひと目でわかるように、かつ、その写真を見るだけで屋根の状態が目に浮かんでくるような写真がベストです。

築10年未満なら0円で雨漏り修理できます

その理由は特定住宅瑕疵担保責任制度と保証金供託制度の存在です。

特定住宅瑕疵担保責任精度の瑕疵

特定住宅瑕疵担保責任の瑕疵(かし)とは、「欠陥」を意味します。ここでの瑕疵は、築10年以下の住宅の構造耐力上主要な部分(主に基礎、壁、柱、土台、床、屋根、はり・けたなど)と、雨水の浸入を防止する部分の欠陥を指しています。

よって築10年未満に雨漏りが発生した場合は、住宅を購入した業者に無償で雨漏りを修理する責任があります。国家主導の制度ですので100%安心です。あなたの住宅が築10年未満であれば、迷わず購入した業者に連絡しましょう!

保証金供託制度

保証金供託制度とは、万が一、その業者が倒産していてもご安心ください。国土交通大臣指定の「新築住宅の保険」や法務局などの供託制度に対して修理費用の請求をしカバーできます。

詳しくは特定住宅瑕疵担保責任・保証金供託制度をご覧ください。

すべての新築住宅の施工会社および販売会社は、特定住宅瑕疵担保責任履行のための資力確保措置が義務付けられました。資力確保措置とは、上記保険への加入または保証金の供託です。

注意点

ただし、次のような理由で雨漏りが発生した場合は、特定住宅瑕疵担保責任制度を利用できません。

主に台風・強風・突風・積雪などの自然変象および火災・落雷・爆発等が原因や土地沈下などの土地造成工事の欠陥、暴動など。

因みに

特定住宅瑕疵担保責任の対象外である風・強風・突風・積雪などが原因の雨漏りは、ほとんどの火災保険でカバーできます。

数千円程度で修理できる方法

自分で屋根に上れる方で取りあえず、雨漏りだけを抑えたい人向けの方法です。

材料費だけで雨漏りを一時止めることができます。ただし、屋根からの転落事故の危険がありますし、素人が修理を行なうと雨漏りが再発する可能性は高いので、あまりオススメはしていませんが、

ここでは、取りあえず雨漏りを抑える為の方法もお教えします。その後タイミングをみて業者に雨漏り修理を依頼されることをおススメします。

上記の材料や道具はホームセンターで比較的安く購入することができます。高所恐怖症ではなく自己責任を持てる方なら、一度はトライしてもみてもいいかもしれませんね。

まとめ

雨漏りは何故起きるのか、そしてどんな修理工事をするのか、それにどれくらいの費用がかかるのかということをご理解頂けたかと思います。

今回の安くすませる3つの秘訣と、無料で雨漏り修理できる方法を参考にして頂いて、あなたの雨漏り問題を1円でも安く解決してみてくださいね。