東日本大震災以降、地震保険の加入者数は増加の一途を辿っていると云われています。しかし地震保険のことをあまり知らずに火災保険会社に勧められるまま加入されている人が大半です。

そこで、この記事では、分かりにくい地震保険のことをできるだけ分かりやすくお伝えしています。また地震保険に加入される時に気をつけて欲しいポイントやその必要性も記載しています。

基本的な地震保険の知識

ここでは、一般の人が見落としがちな地震保険について基本的なことをお伝えします。知っている人ももう一度再確認してみましょう。

地震を原因とする損害しか補償しない

通常の火災や風災、雪災の損害は、対象になりません。しかし地震が原因と考えられる火災や津波などの損害は、地震保険の対象になります。

補償される事例

・地震で起きた火災や津波による被害。

補償されない事例

・積雪や通常の火災、突風、洪水、落雷による被害。

住居用の建物とその家財しか補償しない

商業ビルやマンションの共用部分の損害は、たとえ地震の損害でも地震保険の対象ではありません。

その理由は、地震保険は、被災者の生活の安定に寄与することを目的しているからです。

補償される事例

・室内の壁や天井、床などの亀裂被害。

・地震で起きた室内の火災被害。

補償されない事例

・共用部分の廊下や天井、玄関などの亀裂や火災による被害。

地震保険には火災保険の加入が必要

地震保険単独では、地震保険に加入できません。火災保険と同時に加入されるか、またはすでに火災保険に加入中であれば加入できます。

補償される事例

・火災保険と同時に加入する。

・すでに火災保険に加入中。

補償されない事例

・火災保険を同時に加入しない。

・現在火災保険に加入していない。

最高50%または5000万円までしか補償されません

地震で家が倒壊したからといって、その建て直しの費用が全額補償されるわけではありません。

地震保険では、全壊でも建物時価の50%まで、最高でも5000万円までしか補償されません。

補償される事例

・建物時価3000万円の場合は、最高1500万円まで補償。

・建物時価1億円の場合は、最高5000万円まで補償。

補償されない事例

・建物時価3000万円で、地震被害が2000万円だった場合は、最高%でも1500万円なので、500万円は補償されない。

契約年数は最長5年

都道府県ごとの地震発生の確率が変動するので、それに見合う保険料を算出できるように地震保険の契約年数は最長で5年になっています。

加入できる事例

・1年間~5年間で1年間単位で加入できます。つまり2年加入や3年加入も可能です。

加入できない事例

・半年だけや1年3か月などの年単位以外や6年間など期間は加入できません。

補償内容はどの保険会社でも同じ

火災保険の補償内容は、それぞれの保険会社で異なりますが、地震保険は、どの保険会社でも全く同じです。

分かりやすくいいますと、地震保険とは日本政府を引き受けている保険で、保険会社はその窓口というイメージでいいと思います。

東京海上日動火災保険

・地震保険の補償対象や保険料はまったく同じです。

損保ジャパン日本興和

・地震保険の補償対象や保険料はまったく同じです。

日本政府が再保険している

地震の場合、東日本大震災のように保険会社だけでは対応できない規模の損害が発生するリスクもあります。

その備えとして地震保険では、日本政府が再保険して、その担保を確保しています。日本政府が後ろ盾ならこれほど安心できる保険はありません。

都道府県で保険料が異なる

地震が多い地域と少ない地域では、当然リスク率が異なってきますので、その保険料にも差が出てきます。

また現在、地震があまり発生していない地域でも大地震の発生が予想されている地域も保険料は高くなります。

東京都の事例

・木造モルタル建物の時価1000万円で1年間加入:32,600円。

岩手県の事例

・木造モルタル建物の時価1000万円で1年間加入:10,600円。

より詳しい基本的な地震保険の知識を知りたい人は、https://www.mof.go.jp/でお伝えしています。

地震保険の支払い金額

地震保険の支払い金額は、どの保険会社で加入されても全く同じです。また火災保険のように新築に建て替える費用を全額補償される特約はありません。

建物も家財も減価償却後の時価を元に計算され、保険金の額が決まります。次に書かれているように損害の度合いによって、支払い金額は決まっています。

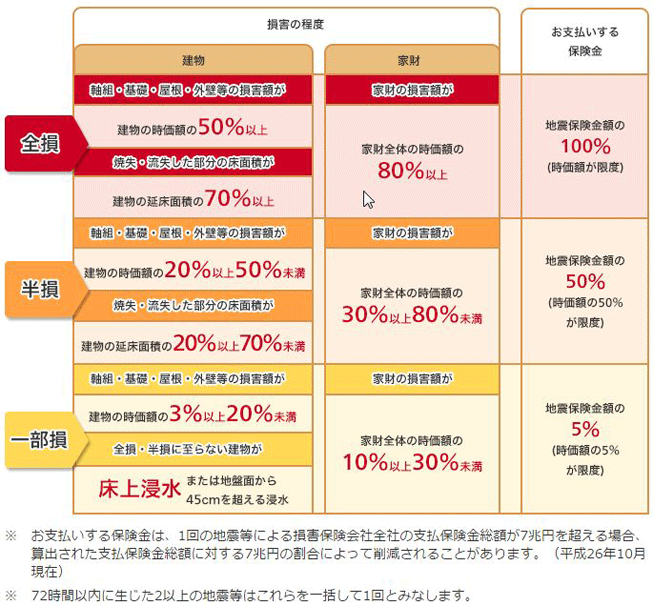

支払い金額

全損

契約金額が限度で、建物と家財の全体時価30%~50%になります。

半損

契約金額の50% が限度で、建物と家財の全体時価15%~25%になります。

一部損

契約金額の5%が限度で、建物と家財の全体時価1.5%~2.5%になります。

全損、半損、一部損の判断基準

全損

建物の主要構造部(土台、柱、壁、屋根など)の損害額が、時価の50%以上の損害、または焼失・流失した床面積が、その建物の全体の床面積の70%以上も損害の場合。

半損

建物の主要構造部(土台、柱、壁、屋根など)の損害額が、時価の20%~50%未満の損害、または焼失・流失した床面積が、その建物の延床面積の20%~70%未満の損害の場合。

一部損

建物の主要構造部(土台、柱、壁、屋根など)の損害額が、時価の3%~20%未満である損害、または建物が床上浸水・地盤面より45センチを超える浸水を受けて損害が生じた場合でかつ上記の全損と半損にならない損害の場合。

地震保険の支払い例

| 【条件】 | |

| 建物 | ・火災保険金額2000万円 ・建物の時価2000万円 |

| 家財 | ・火災保険金額200万円 ・家財の時価200万円 |

| 地震保険 | ・建物家財共に火災保険金額の50% |

全損の場合

・建物保険金額=1,000万円

計算式:建物の時価2000万円×50%=1000万円

・家具保険金額=100万円

計算式:家財の時価200万円×50%=100万円

半損の場合

・建物保険金額=500万円

計算式:建物の時価2000万円×50%×50%=500万円

・家具保険金額=100万円

計算式:家財の時価200万円×50%×50%=50万円

一部損の場合

・建物保険金額=50万円

計算式:建物の時価2000万円×50%5%=50万円

・家具保険金額=100万円

計算式:家財の時価200万円×50%5%=5万円

一般的な住宅用建物の地震保険料相場(都道府県別)

この項目では、都道府県別に加入者が1年間に支払う地震保険料の金額相場をお伝えしています。

【契約条件】建物1000万円で平成28年12月31日までに加入していること。

| 所在地 | 鉄筋コンクリート造、石造、 鉄骨モルタル塗等 |

木造モルタル塗等 |

| 北海道 | 8,400円 | 16,500円 |

| 青森県 | 8,400円 | 16,500円 |

| 岩手県 | 6,500円 | 10,600円 |

| 宮城県 | 8,400円 | 16,500円 |

| 秋田県 | 6,500円 | 10,600円 |

| 山形県 | 6,500円 | 10,600円 |

| 福島県 | 6,500円 | 10,600円 |

| 茨城県 | 11,800円 | 24,400円 |

| 栃木県 | 6,500円 | 10,600円 |

| 群馬県 | 6,500円 | 10,600円 |

| 埼玉県 | 13,600円 | 24,400円 |

| 千葉県 | 20,200円 | 32,600円 |

| 東京都 | 20,200円 | 32,600円 |

| 神奈川県 | 20,200円 | 32,600円 |

| 新潟県 | 8,400円 | 16,500円 |

| 富山県 | 6,500円 | 10,600円 |

| 石川県 | 6,500円 | 10,600円 |

| 福井県 | 6,500円 | 10,600円 |

| 山梨県 | 8,400円 | 16,500円 |

| 長野県 | 6,500円 | 10,600円 |

| 岐阜県 | 8,400円 | 16,500円 |

| 静岡県 | 20,200円 | 32,600円 |

| 愛知県 | 20,200円 | 32,600円 |

| 三重県 | 20,200円 | 32,600円 |

| 滋賀県 | 6,500円 | 10,600円 |

| 京都府 | 8,400円 | 16,500円 |

| 大阪府 | 13,600円 | 24,400円 |

| 兵庫県 | 8,400円 | 16,500円 |

| 奈良県 | 8,400円 | 16,500円 |

| 和歌山県 | 20,200円 | 32,600円 |

| 鳥取県 | 6,500円 | 10,600円 |

| 島根県 | 6,500円 | 10,600円 |

| 岡山県 | 6,500円 | 10,600円 |

| 広島県 | 6,500円 | 10,600円 |

| 山口県 | 6,500円 | 10,600円 |

| 徳島県 | 11,800円 | 27,900円 |

| 香川県 | 8,400円 | 16,500円 |

| 愛媛県 | 11,800円 | 27,900円 |

| 高知県 | 11,800円 | 27,900円 |

| 福岡県 | 6,500円 | 10,600円 |

| 佐賀県 | 6,500円 | 10,600円 |

| 長崎県 | 6,500円 | 10,600円 |

| 熊本県 | 6,500円 | 10,600円 |

| 大分県 | 8,400円 | 16,500円 |

| 宮崎県 | 8,400円 | 16,500円 |

| 鹿児島県 | 6,500円 | 10,600円 |

| 沖縄県 | 8,400円 | 16,500円 |

地震保険と火災保険は深く関連している

地震保険は、火災保険の補償内容に基づいて支払われる保険金の額が決まります。

そのため、まずは火災保険の基本的な補償内容を、その後、地震保険の補償内容をお伝えします。それぞれの保険会社によっては一部異なることがありますことはご了承ください。

火災保険の基本補償

上記表の参照サイト:http://www.tokiomarine-nichido.co.jp/

地震保険の補償内容

上記表の参照サイト:http://www.sjnk.co.jp/

地震保険だけでは絶対に元通りにならない

上記の表では分かりにくいのですが、地震保険の補償内容の大前提は、建物と家材の両方ともに火災保険金額の30%~50%の間でしか、地震保険の保険金額が設定できないということです。

地震保険に加入していて地震で家が全損しても全額が補償され、決して元通りになるわけではありません。

補償内容で失敗しないための3つのポイント

ここでは火災保険と地震保険に加入する時にチェックすべき補償ポイントを3つお伝えします。

火災保険の保険金額

建物や家材の保険金額を時価払いではなく、再調達価額(新価)で契約するようにしましょう。時価払いだと、保険金だけで火災被害にあった家を元通りすることはできません。

詳しくは、http://allabout.co.jp/をご覧ください。

火災保険の特約補償

日本では、年々、火災の発生は減少傾向にあります。その理由は「燃えにくい建材」と「オール電化」の普及です。

そのため最近では火災時の補償充実はもちろんですが、火災以外の補償にも各保険会社が充実させています。

この特約補償を付けていなかったために後悔されている人が多くいらっしゃいますので、必ず特約補償をチェックして必要な補償はオプションでつけましょう。

特約補償の例

- 建物電気的・機械的事故特約

- 屋外明記物件特約

- 日常生活賠償特約

- 受託物賠償特約

- 水災

上記にいくつか特約補償を記載しましたが、詳しく知りたい人は、http://www.ms-ins.com/をご覧ください。

地震保険のパーセント設定

地震保険金額は、火災保険金額の30%~50%の間で設定できます。もちろん%を高くすれば、それだけ地震保険料も高くなりますが、地震は甚大な損害をもたらす可能性が高いので、必ず最高50%に設定しましょう。

火災保険と同時に地震保険の加入が必要な理由

ネット上では、地震保険は建て替え金額の30%~50%しか保険金が出ないし保険料が高いので、加入する必要ないとか、もったいないなどの記述をよく目にします。

しかし、個人的には地震保険には加入されていたほうが良いと思います。なぜならば、下記3つの理由があるからです。

地震・噴火などの損害は火災保険の対象外だから

火災保険だけでは、通常地震・噴火またはこれらによる津波によって生じた損害は、たとえ火災による損害でも補償されません。

つまり近年、多数発生している地震が原因で火災が発生して住宅を失っても、地震保険に加入していなくて火災保険だけでは、保険金は1円も支払われません。

個別の復旧資金になるから

地震や噴火などの自然災害の場合は、通常の火事と比べて、尋常でない損害額が広い地域で発生することも珍しくありません。そして地域全体が被災し、生活基盤が脅かされる可能性もあります。

無論、国からの復興援助はありますが、それだけでは通常全くといっていいほど、その金額では足りません。

特に預貯金があまりない人や住宅ローンを抱えている人には、個別の復旧資金を得るために地震保険の必要性が高いといえます。

被災時の収入源として

例えば、中小企業にお勤めの人や自宅兼店舗などで営業されている個人事業主は、被害範囲が広い地震や噴火などで、いきなり収入源が絶たれることも珍しくありません。

そんなときに家を建て替える金額の30%~50%しか保険金が支払われなくても、それがあるとないとでは、被災後の生活に雲泥の差があるのは言うまでもありません。

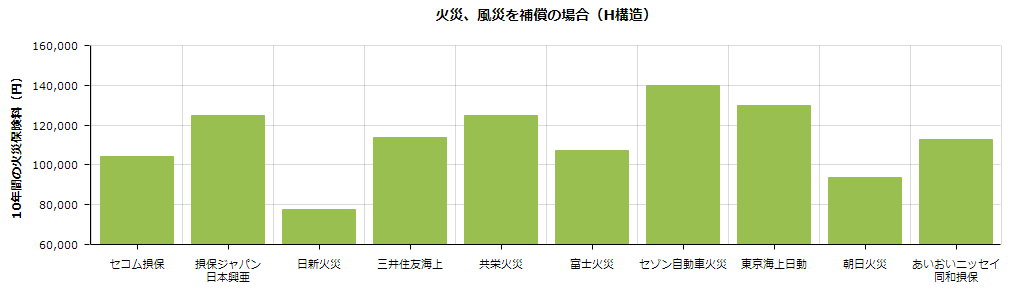

お勧めの火災保険会社を比較してみました

地震保険はあくまでも火災保険のオプション(特約)ですので、本契約である火災保険の補償範囲や10年間の保険料を元にした比較表を挙げてみました。

火災保険の補償範囲

10年間の火災保険料相場

AIG損害保険が一番おススメです

AIG損害保険をおススメする理由は、保険金の支払いが一番スムーズだからです。

私たちは、次項目でお伝えしているように火災保険を使った専門の屋根修理業者です。なので過去に数千件以上の保険申請のお手伝いをしてきています。

あくまでも私の想像ですが、多分保険金支払いに積極的な社会習慣が根付いている外資系の保険会社だからではないでしょうか。いくら補償内容が良くても、実際に支払われないと火災保険に加入している価値はありませんからね。

自宅屋根の壊れは加入中の火災保険で修理できるかもしれない

この記事中ですでにお伝えしていますが、火災保険の基本補償の中には、風災補償というものがあります。

上記動画のようにあなたの屋根も台風でない突風や強風が原因で壊れていることもあります。雨漏りしていないと、自宅屋根は壊れていないと思われがちですが、そんなことはありません。

10年以上全くメンテナンスをしていないのであれば、どこかが必ず壊れているといっても過言ではありません。

火災保険の風災補償については「火災保険を使って屋根修理が0円でできる仕組みと確実な申請方法」で詳しくお伝えしていますので、全く自宅屋根をメンテナンスしていない方は、一度覗いてみてください。

まとめ

少しは火災保険と地震保険の関係や必要性について、ご理解していただけたでしょうか。

この記事だけでは不十分と思われますが、さらに詳しいことは保険会社の担当者や代理店に問い合わせて、勧められるままではなく自分で判断して火災保険と地震保険を選びましょう。