台風で被害に遭い、その修理費用で頭を悩ませている最中に台風被害に対応している保険があると耳にしたことはありませんか?

そんな保険があるわけない!と思われかもしれませが、実は身近なところで、その保険は本当に存在します。

この記事では、台風で被害に遭った際に、実際に効く保険の種類とその有効な活用方法についてお知らせします。

台風被害に効く保険は4種類

台風被害に効く保険は、大きく分けて4つ種類あります。それぞれの概要をお伝えしますので、ご自身が加入されている保険の項目を参考にしてください。

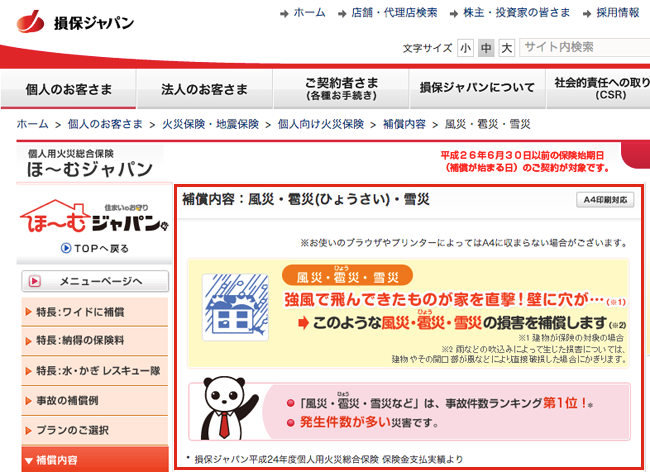

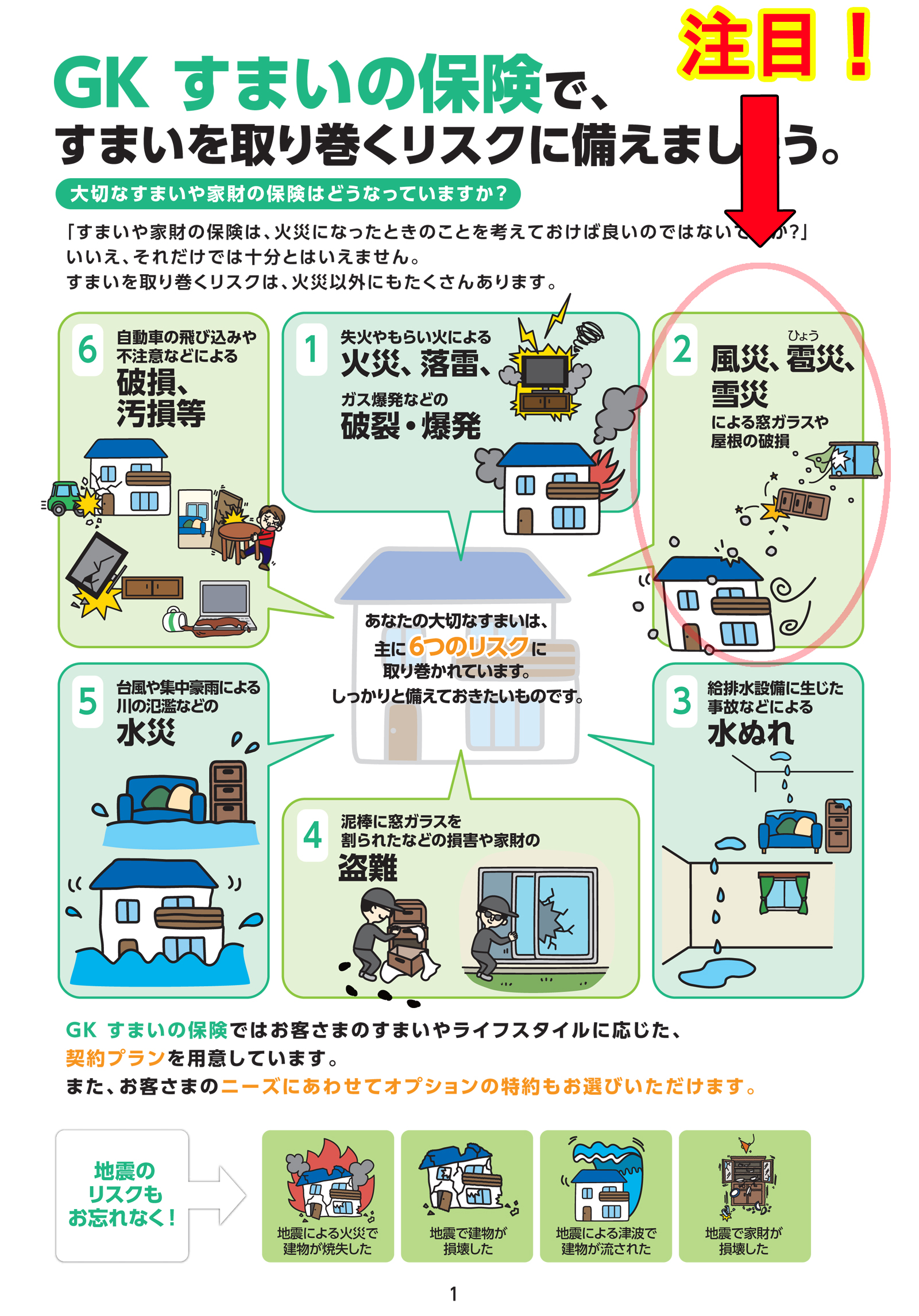

火災保険・住宅総合保険

損害保険会社が扱っている住宅用の損害保険が火災保険になります。近年では、住宅総合保険という名称でも知られるようになりました。

代表的な損害保険会社には、東京海上日動火災保険や損害保険ジャパン日本興亜、三井住友海上火災保険などがあります。

風災補償の詳細は、次項目で詳しくお伝えしますが、この風災補償が自動でついているので、台風被害に遭ってもその損害費用(修理費用)を保険会社がカバーしてくれます。

出典 http://www.sompo-japan.co.jp/

※平成26年7月1日に更新され 表示が異なっています。

【火災保険の対象範囲】

「住宅・ベランダ・テラス・テレビアンテナ」などの住宅不動産と「カーポート・門扉・物置」など敷地内にある不動産。

※保険の契約内容によっては、敷地内にある動産などは対象外になる場合もあります。

全労災の自然災害保障付共済

全労災には、大きく分けて2つの共済があります。火災共済と自然災害保障付共済です。

火災共済

この火災共済だけだと、台風被害に遭ったときは、あまり保障されません。上限いっぱいの掛け金でも最高300万円しか保障されません。

火災共済という名称通り、火災保障に主眼を置いた共済になります。

自然災害保障付共済

この共済は、火災共済にプラスして加入できる共済です。自然災害保障付共済のみで加入はできません。

台風被害の場合でも最高4200万円の共済金が受取れ、火災保険の風災補償とほぼ同等の共済金が受取れます。

【全労災共済の対象範囲】

「住宅・ベランダ・テラス・テレビアンテナ」などの住宅不動産のみが対象です。よって門扉やカーポートなど敷地内にある不動産は共済の対象外です。

情報参照元:http://www.zenrosai.coop/

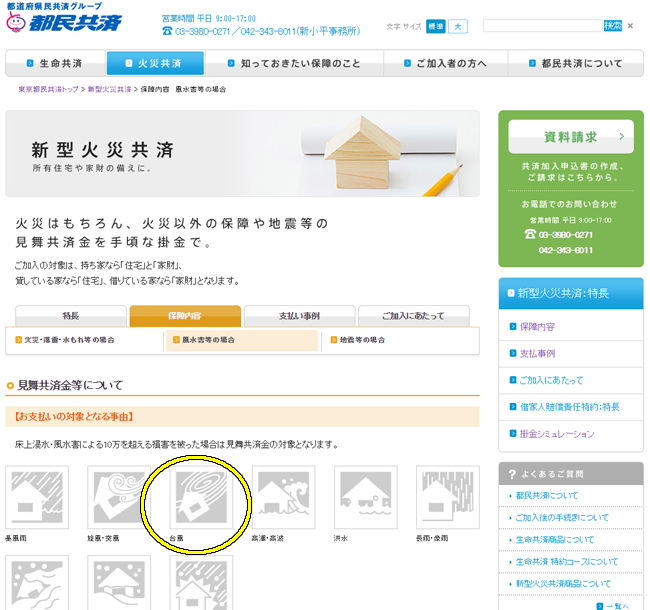

都道府県民共済

現在、都道府県民共済で新規で扱っている共済は新型火災共済のみですが、以前は火災共済という共済がありましたが、この火災共済は、台風時の被害では、数万円程度の見舞金しか出ません。

もしもまだ契約が火災共済のままでしたら、新型火災共済に契約をし直しましょう。ここでは、その新型火災共済についてお伝えします。

新型火災共済

台風で被害を受けた場合、仕組み的には最高600万円まで共済金が出るようになっていますが、掛け金の金額により、ほとんどの場合は数十万円程度の共済金しか出ません。

大規模災害のときこそ、より多くの共済金が必要なのにタイミングによっては、ほとんど共済金が出ないに等しいなんて、なんと理不尽だと思うのは私だけでしょうか。

情報参照元:http://www.tomin-kyosai.or.jp/

【都道府県民共済の対象範囲】

「住宅・ベランダ・テラス・テレビアンテナ」などの住宅不動産のみが対象です。よって門扉やカーポートなど敷地内にある不動産は共済の対象外です。

車両保険

単なる自動車保険だけでは、台風被害は対象になりません。必ず車両保険に加入していることが必須になります。

その車両保険には4種類ありますが、そのうちの1つは台風被害の対象になっていませんので、保険証券を確認して自分が加入している車両保険の種類を知っておきましょう。

| 一般車両保険 | 台風被害OK |

| 車両危険限定A | 台風被害OK |

| エコノミー車両保険+A | 台風被害OK |

| 車対車特約付き車両保険 | 台風被害NG |

それぞれの車両保険の詳しい補償内容はhttp://jidousha-hoken.info/で確認できます。

【プチ知識】

台風でカーポート屋根が倒れて自動車にキズが付いた場合は、カーポート屋根の修理は火災保険でできて、自動車の修理は車両保険で修理できます。

風災補償・風水害保障とは

【注意】ここでは、火災保険の風災補償と内容が似ている「両共済の風水害保障」も同一の意味としてお伝えします。共済加入の方は、風災補償を風水害保障に置き換えてご覧ください。

風災とは、強い風で自宅や自動車などに被災することをいいます。その損害額(修理費用)を保険会社があなたに代わって、償うことを補償といいます。

つまり風災補償とは、強い風で損害を受けた場合、保険会社がその修理費用を肩代わりしてくれることです。

強い風というと、ほとんどの方は、台風や竜巻だけを連想されると思いますが、そんなことはありません。詳しくは、下記動画をご覧ください。

このように春一番や木枯らしでも損害を受けることがありますので、台風後はもちろんですが、ちょっとした突風後でも異変を感じたら業者を呼んで点検、調査しましょう。

たった1つの風災補償の有効な活用方法

この風災補償の有効な活用方法は、ただ1つしかありません。それは専門業者に任せることです。

東日本大震災以降、火災保険の風災補償で、屋根やベランダ、カーポートなどを修理する専門業者が多く登場しています。

専門業者に任せたほうがよい

通常の業者でも風災補償で修理できるにはできるのですが、あまり有効とはいえません。

なぜならば、保険業界特有の考え方や捉え方を知らないで、風災補償を申請すると思わぬ落とし穴に落ちるが往々にあるからです。

具体的には、専門業者に任せていれば、保険金ですべて修理できたのに、通常の業者に任せたために一部、自費が必要になったり、保険申請が却下されて結局は全額自費で修理することになるなどです。

もしも火災保険や共済で修理をお考えの場合は、必ず専門業者に依頼しましょう。

専門業者を薦める3つの理由

理由① 保険金で修理できる可能性が高まるから

保険申請のノウハウを持っているので、通常の業者よりも保険金額と給付率が共にアップします。

理由② 手抜き工事がないから

保険金は、修理費用の定価で給付されることが多いので、利益を出すために手抜き工事をする必要が全くありません。

理由③ 保険申請サポートがあるから

保険会社にどのような言葉で電話をすれば、保険申請が通りやすくなるのかのアドバイス付きです。もちろん虚偽の保険申請を勧めるものではありません。実際の被災状況に基づいてアドバイスします。

まとめ

台風被害に遭ったときに使える保険についてお伝えしましたが、ご納得できたでしょうか?

もしも、まだ疑心暗鬼の状態でしたら、どうぞ私たちに質問をぶつけてみてください。1つ1つ丁寧に回答させていただきます。