知人やインターネットから「保険で雨漏り修理ができた」との情報を得て、本当にそんな保険があるの?と思われていますよね。

もしも、その保険で今現在困っている雨漏りを修理できるとしたら願ったり叶ったりではありませんか?

しかし、信用できる保険なのか、保険料のことなどが気になりますよね。この際だからその真相を確かめてみましましょう。

今回は1000軒以上、保険で屋根を修理した経験を元に、そのような疑問や不安にお応えします。また最も失敗なく保険で雨漏り修理するために、具体的にどのような行動をすればいいのかもお伝えします。

\外壁・屋根の修理は火災保険が使える/

雨漏り修理が保険対象になるかどうかのケース

まずは、雨漏り状況別に火災保険の対象になるかならないかののケースを一覧表にしてみましたので、ご覧ください。

| 雨漏り状況 | 保険対象の有無 |

| 3年以上前から雨漏りしている | △ |

| 強風の時だけ雨漏りする | ✖ |

| 台風直後に雨漏りが始まった | ◎ |

| 築10年以下で雨漏りしている | ✖ |

| 築45年以上で雨漏りしている | △ |

| 突風で物が当たって雨漏り | ◎ |

| 経年劣化が原因で雨漏り | ✖ |

それでは、雨漏り修理が保険対象になるかならないかの上記一覧表の説明を詳しくしていきますね。

自然災害から3年以内が保険対象内

火災保険証券に書かれている約款を読んでいただければ明記されていますが、保険の対象期間は、被害を受けてから3年間となっています。そのため3年以上前から雨漏りしている場合は、保険対象外になるケースがほとんどです。

しかし、3年以内に付近に台風や竜巻など通過している場合は、その風災で、さらに被害を受けている可能性があるので、100%保険対象外というわけではありません。

構造的な欠陥は保険対象外

横殴りの雨など、強風を伴う雨天時だけ雨漏りしている歳は、住宅構造が原因である場合がほとんどです。その場合は、強風で住宅が壊れたわけではないで、保険対象外になります。

台風被害は100%保険対象内

火災保険に付随されている風災補償は、まさしく台風被害を受けた際のために補償ですので、ほぼ100%保険対象内になります。

築10年以下の雨漏りは瑕疵担保責任

築年数が10年以下の住宅すべては、必ず瑕疵担保責任に加入されています。この瑕疵担保責任は雨漏りも責任範囲ですので、火災保険の風災補償より優先的な扱いになります。

ただし築10年以下でも、台風や竜巻などの突風で、明らかに甚大な被害がある場合は火災保険の対象内になります。

築45年以上は経年劣化と判断されがち

多くの火災保険会社では、築45年以上の住宅は経年劣化が激しいので、保険対象になる可能性はかなり低いです。

ただし、上記と同様に、台風や竜巻などの突風で、明らかに甚大な被害がある場合は火災保険の対象内になります。

突風被害は100%保険対象内

これは台風被害と同様で、火災保険に付随されている風災補償は、まさしく突風被害を受けた際のために補償ですので、ほぼ100%保険対象内になります。

経年劣化による雨漏りは保険対象外

いうまでもなく、経年劣化は、火災保険の風災補償には全く当てはまらないので、保険対象外になります。

火災保険で雨漏り修理できた事例

まずは、実際に火災保険で雨漏り修理できた現場写真をご覧ください。

現場写真①

台風の翌朝に2階から除くと、1階屋根の瓦1枚が割れていたそうです。これは明らかに台風による被害ですので、火災保険の対象になりました。

現場写真②

2年ほど前に春一番で屋根に物が飛んできて、スレートが割れていたのは知っていたが、費用が勿体なので、そのままにされていたようです。

しかし、当社サイトを火災保険で修理できることを知り、修理されました。

現場写真③

経年劣化の場合は、すべての漆喰が同じように崩れているのですが、現場では漆喰の南側だけが崩れていました。

私たちで、過去3年間の周囲の天候を調べてみると、現場付近を台風が通過しているのがわかったので、保険申請すると、見事に認定されました。

上記写真3つは、すべて火災保険で修理を行ないました。修理費用全額が保険でカバーされましたので、お客様は負担金0円で雨漏り修理できたことになります。

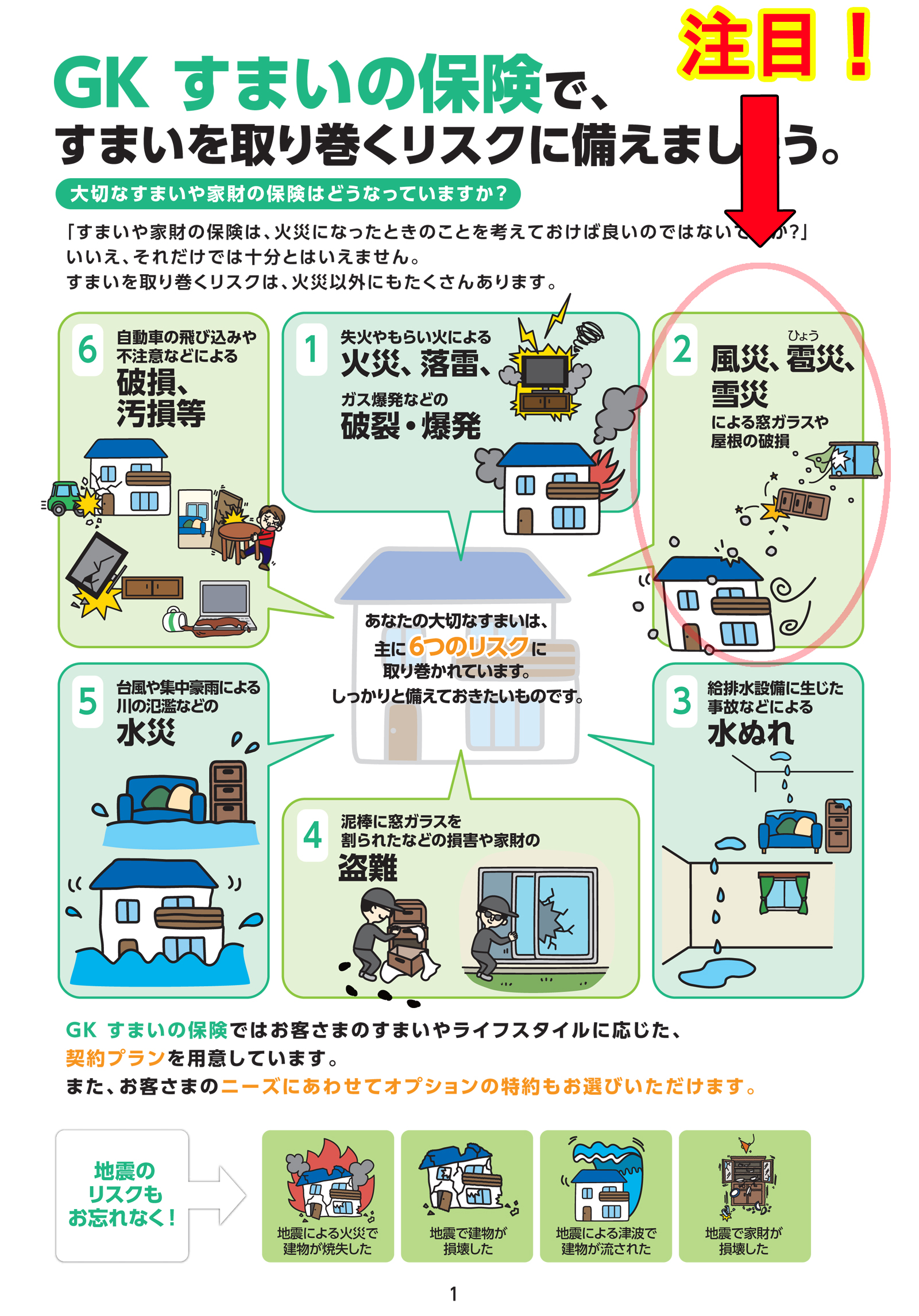

火災保険で雨漏り修理できる仕組み

火災保険とは、建物やその収容動産等を対象に,火災のほか落雷・爆発・風災等の事故による損害,さらに臨時費用等事故に伴う各種の費用についても保険金を支払う保険のことです。(出典:世界大百科事典)

つまり、火災保険とは風災等による損害についてその金額を支払う保険です。

| ※注意事項 | その他、火災保険に類似するものには住宅総合保険と火災共済(一部除く)もあるが、このページではそれらも含めて火災保険と表記します。 |

さらに言い換えると、火災保険とは風災等による雨漏りについてその損害金額を支払う保険ということになります。風災等とは風や雪、ヒョウによる被災のことです。

そのことを風災補償といいます。保険会社のホームページやパンフレットで確認してみてください。必ず風災補償について説明がされているはずです。

もし、あなたが火災保険にご加入済みでしたら続けて記事をお読みください。まだ加入されていない方は、ぜひ加入を検討してみましょう。将来必ず役に立つことは間違いありません。

風災補償とは

風災補償の対象は台風・旋風・暴風・暴風雨等の強い風による災害により、建物や家財が被害に遭った場合です。

要約すると、強い風により建物に被害があった場合ということです。つまり強い風で雨漏りした場合も風災補償の範囲内ということになります。

風災補償は、ほとんどの火災保険の基本契約になっていますので、あなたの火災保険にも風災補償が含まれている可能性が高いといえます。今すぐ保険証券を確認してみましょう。

強い風の定義

強い風といわれて、どのような風を思い浮かべますか?台風や竜巻などでをすぐに思い浮かべられますよね。台風や竜巻などは万人の方が全員強い風と思われていることは間違いないでしょう。

しかし保険会社が規定して強い風はちょっと異なります。皆さんが想像している強い風よりもっと弱い風も含まれます。

たとえば突風・強風・春一番・旋風・木枯らしなども強い風になる場合もあります。

気象庁の基準では最大風速17.2m/秒以上で台風とされています。数字だけみると、なんだ台風が原因の雨漏りだけかと思われたのではないでしょうか。

それは大きな見間違いです。よ~く見てください。台風は最大風速17.2m/秒以上です。「瞬間」が書かれていませんよね。

- 風速とは 10分間の平均風速のことをいいます。

- 瞬間風速とは 3秒間の平均風速のことをいいます。

一般的に瞬間風速は、風速の2倍近い値になりますので、台風の約半分である最大風速10m/秒でも最大瞬間風速で計算すると20m/秒以上になり強い風になることもあります。

簡単にいいますと、たった3秒ほど台風程度の風が吹けば風災補償の対象になる可能性があります。それであれば全国各地で強い風は吹いているのではないでしょうか。

では、どの程度の強い風が風災になるのかは、次の動画で確認できます。

3年間限定

一度強い風が吹けば、永遠に風災補償の対象になるかというと、そんな夢のような話はありません。

そんなことを認めれば、もしかしたら保険会社が破産してしまうかもしれませんよね。

風災補償には3年間の期間があります。風災に遭ってから3年以内に保険会社に電話して申請手続きをしなければ、その権利は失われます。

もしかしたら、その3秒間の突風が雨漏りの原因かもしれませんよね。逆にそれが雨漏り原因ではないといえる人は誰もいないのではないでしょうか。

ほとんどの地域では、3年に1度は突風や強風が吹いているので期限は気にしなくても良いでしょう。

20万円の罠

保険証券やパンフレットなどに風災の支払い対象は、損害金額が20万円以上からですと書かれていますよね。このことをフランチャイズ20万円といいます。

| ※注意事項 | 最近の火災保険は、フランチャイズ20万円なしや免責0円なども設定できるようです。 |

この「フランチャイズ20万円」と混合されてよく勘違いされているのが「免責20万円」です。それぞれについて説明しますね。

フランチャイズ20万円について

フランチャイズ20万円とは、分かりやすくいいますと雨漏りの修理費用が199,999円の場合は1銭も保険金は支払いませんということです。

雨漏りの修理費用がちょうど21万円の場合は、21万円が風災補償対象になります。

ちなみに雨樋や屋根などに風災を受けた場合、高所作業になるため、ほとんどの場合損害金額(修理費用)は20万円を超えます。

私の雨漏りは少量だから20万円も修理費用が掛からないのでという心配は無用です。

免責について

一方 免責とは、支払い対象になった後、実際に保険金が支払われる際に一定の金額を差し引くことです。

たとえば免責20万円の場合は上記の例では21万円-20万円で、実際の保険金は1万円になります。(通常、風災補償の免責は0円~3万円程度です)

もうおわかりですよね。フランチャイズ20万円と免責は全く別物です。

私の火災保険はフランチャイズ20万円だから「どうせ20万円負担するなら風災補償はいいよ」と思わないでくださいね。

あなたの火災保険でも十分に雨漏り修理費用を全額カバーできるかもしれません。

【よくあるQ&A】

風災補償で保険を使うと次から保険料がアップするのでは?

【回答】

保険料のアップは一切ありません。そのワケは、風災に遭ったのは100%あなたの責任ではないからです。

自動車保険で例えますと、風災事故は信号で停止中の追突事故と同じなんです。この場合、過失割合は10対0で、あなたには全く過失がないので自動車保険の等級は下がりません。もちろん保険料もアップしませんよね。

これと同様に風災補償は何度申請して保険金が下りても保険料のアップはありませんので、安心して保険申請に挑んでみてください。

直接の雨漏り補償ではない

今一度、おさらいしますが、雨漏りを火災保険でカバーできるのはその原因が強い風によるものの場合です。もちろん雪やヒョウも補償対象になります。

火災保険は、雨漏り損害自体を補償しているわけではありません。強い風や雪、ヒョウの損害による雨漏りを補償しているのです。

雨漏り原因を調べずに保険申請してはダメ

雨漏りしているからと闇雲に保険会社に電話することは避けましょう。門前払いになるだけでなく、後の保険申請にも大きな悪影響を与えることになりかねません。

まずは、雨漏り原因の心当たりはないでしょうか。普段、屋根などはあまり気にされていないと思われますが、いかかでしょうか。

ほとんどの方は、記憶があやふやで結局 経年劣化なのではと思われる方が多いようですね。では、次にその経年劣化についてお話しますね。

経年劣化は対象外だが…

経年劣化とは、年月が経つにつれて住宅が磨耗・腐食により品質や性能が劣化することです。

この経年劣化が原因の雨漏りは当然 火災保険では対象になりません。古くなったから保険で修理や取り換えることは許されません。

100%の経年劣化は稀です

ところで、その経年劣化は本当に100%経年劣化でしょうか?ご自宅付近で強い風は本当に吹いていませんか?

私たちは今までに経年劣化だといわれていた屋根をいくつも調査してきましたが、約85%が風災などの痕跡がありました。

経年劣化と似ている言葉に風化がありますよね。

風化とは、地殻の表層にある岩石が太陽光や風雨にさらされることによって破壊され、物理的、化学的に変質する作用のこと。一般的には陸上にある物質がその対象とされる。(出典:ウィキペディア)

「風雨」ってことは強い風も含まれますよね。

「陸上にある物質」には屋根も含まれますよね。そうすれば風化でも当然風災補償の対象になることもあるのではないでしょうか?

経年劣化かなと思われてもその方たちに判断を委ねるのが最良の方法です。

100%合法的な行為です

インターネット上や同業他社の一部では

- 「火災保険を使った雨漏りなどの屋根修理は違法です。」

- 「その業者に修理依頼すると保険金詐欺の片棒を担ぐことになります。」

- 「最悪の場合は保険会社より訴えられます。」

などといわれています。

その方たちは何を根拠に発言されているのでしょうか。裁判所の事件記録にでも記載されているのでしょうか。私が調べた限りではそんな事件記録はありませんでした。

火災保険で修理するサービスは以前からあった

そして、阪神淡路大震災以降にその専門業者が多数現われて脚光を浴びています。そのため旧態依然とした業者が既得権益を守りたいために、そのようなデマを流していると思われます。

火災保険で屋根を修理することは100%合法的な行為です。1000軒以上も火災保険で屋根を修理してきた私たちが証拠です。

もしも、強い風が原因の雨漏りを保険で修理することが違法であるなら、私たちは今 刑務所に入っていることでしょう。

経験値で差がでる

火災保険で雨漏りなど屋根を修理するには、保険申請をして保険金請求をしなければなりません。

保険会社というと超一流企業ばかりですので、保険申請をすれば、後は事務的に保険金額が計算されるように思われるかもしれませんが、実際は随分と様子が異なります。

もちろん事務的なところもあるのですが、肝心なところは人間が経験値で判断しています。その肝心なこととは「被災原因の判明」と「損害金額の確定」です。

その損害金額(修理金額)も同様です。写真の撮り方や見積り内容等で大きく結果は異なってきます。これらに対する的確なアドバイスには、どうしても経験値が必要になります。

特に保険会社側の鑑定人から見積りを行なった業者に電話連絡が入った場合は、経験値の浅い業者が対応すると本来被害認定だったものが否決に覆ってしまうこともあります。

ちなみに…

保険金請求は申請主義ですので風災に遭われていませんか?などと保険会社から案内は、絶対に来ませんのでご注意を。

雨漏りに対応している保険の種類

雨漏りに対応している保険は2種類あります。1つは、築年数10年未満の住宅で直接的に雨漏りを補償している住宅瑕疵担保責任保険(供託)です。

そしてもう1つは、築年数10年以上簿の住宅で間接的に雨漏りを補償して火災保険があります。それでは、それぞれの保険について説明しましょう。

住宅瑕疵担保責任保険・供託とは

新築から10年未満の住宅に瑕疵(ここでは雨漏りのこと)があった場合に、雨漏り修理を行った業者に保険金が支払われる保険です。

この保険によって無料で雨漏り修理できます。住宅瑕疵担保責任保険はこのように雨漏り自体を直接補償しています。この保険を「新築住宅の保険」といいます。

この「新築住宅の保険」に加入されていないまたは、その業者が倒産している場合でも供託という制度が義務化されていますので実質無料で雨漏り修理できます。

供託とは

業者が法律で定められた額の保証金をあらかじめ法務局などの供託所に預けおく制度のことです。万が一の場合はその保証金から雨漏り修理費用が支払われます。

この保険は、国土交通大臣が指定した住宅瑕疵担保責任保険法人が取り扱っていますので、信用度は高いです。また保険料の支払いも業者が行ないますので、あなたの負担はありません。

新築から10年未満で、雨漏りでお困りの方は必ず住宅瑕疵担保責任保険・供託を利用しましょう。

もっと詳しく知りたい方は住宅瑕疵担保責任保険協会のホームページをご覧ください。

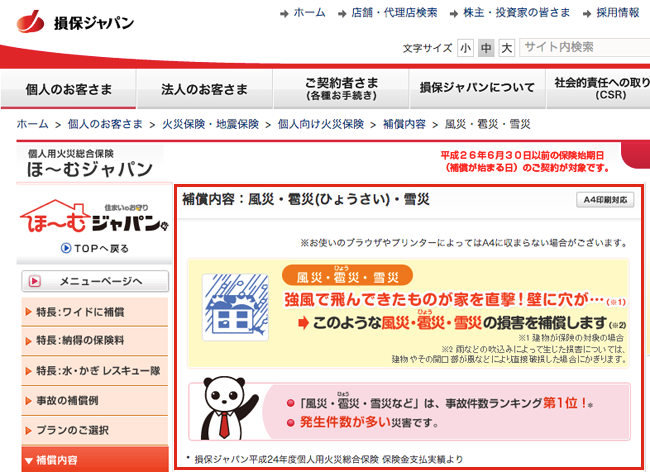

火災保険とは

おさらいになりますが、とても重要なことなのでもう一度お伝えしますね。

火災保険とは、従来は火災のみが対象であった保険ですが、現在では時代の変化を受けて「風災・雪災・ヒョウ災」も補償対象になっています。

風や雪、ヒョウが原因の雨漏りを間接的に補償しているのが火災保険なのです。

出典 http://www.sompo-japan.co.jp/

※平成26年7月1日に更新され 表示が異なっています。

保険会社といえば、ご存知のように大企業なので信用度は高いです。

また保険で雨漏り修理できるのは、すでに保険料を支払い済み場合に限られますので、追加で保険料を支払うことは一切ありません。

築年数が10年以上の場合は、住宅瑕疵担保責任保険は利用できませんので火災保険で雨漏り修理できるかを検討しましょう。

それでは次項目では、築10年以上の住宅で火災保険に加入されている人がすべきことをお伝えします。

あなたがすべきこと

結論からいいますと、専門業者に調査依頼することです。それも屋根修理専門業者ではなく「雨漏り修理を火災保険で行なう専門業者」です。

その理由を2つ述べさせていただきますね。

理由① 保険申請に精通しているから

通常の雨漏り修理であれば、あなたとその修理業者の2者間でのやり取りになりますが、火災保険で修理する場合は あなたと修理業者と保険会社側の3者間でのやり取りになります。

一般の修理業者がよく勘違いされるのが、敵を打ち負かすように保険会社側を理屈で説得しようとすることです。先ほども申しましたように肝心なところは人間が介在します。

人間には感情やプライドがありますよね。その辺を無視してゴリ押ししても全く立ち向かえません。相手が雨漏り修理費用を負担していただくことを常に意識しなければ、思うような結果は得られません。

一方、あなたと私たちは雨漏り修理費用を支払ってもらう立場です。いくら持論を展開しても相手にされません。

あなたにとって重要なのは、その保険会社を熟知したパートナーを見つけることです。それも強力な助っ人がいいですね。

そのため、パートナーには保険申請について詳しい知識や豊富な経験がないと駄目ですよね。それでいて保険業界の動向にも長けていないとパートナーとしては失格です。

理由② 修理技術が高いから

いくら保険申請に詳しくても肝心の修理技術が未熟では何の意味もありませんよね。しかし「屋根修理を火災保険で行なう専門業者」は、往々にして修理技術は高いといえます。

一般の修理業者は、この不景気で他社との相見積りやお客様からの値引き要望で、その見積金額ではほとんど儲けが見込めません。

そのためやってはいけないと思いつつも、本来すべき修理工程を省いて時間を短くしたり、技術のないアルバイト職人を使ったりして人件費を抑えて、何とか利益を確保しています。もちろん職人を育てる余裕なんて皆無です。

一方「雨漏り修理を火災保険で行なう専門業者」は、保険会社側が決めてくれた適正価格で修理工事ができるため、資金に余裕ができ、全く手抜きをする必要もありません。

さらに職人を育てる環境も整っているので、日々修理技術は向上していきます。

結論

あなたがすべきことは、高い修理技術を持ち、保険申請やその業界に精通している「雨漏り修理を火災保険で行なう専門業者」に依頼することです。

お住まいが賃貸の場合

当然のことですが、保険申請ができる人は保険契約者本人に限られます。賃貸契約を結んだ際にあなたが支払った火災保険料は建物ではなく家財が対象の火災保険になります。

では建物の火災保険は誰が加入しているかというと、大家さんになります。雨漏りしているのは建物ですので、賃借人であるあなたが保険会社に電話しても受付されることはありません。

そのため、部屋に雨漏りが発生した場合は、大家さんまたは不動産管理会社に連絡をして対処してもらいましょう。

しかし不動産管理会社によっては、大家さんに金銭的負担を掛けさせたくないからと、なかなか対処してくれない場合があります。

その場合は「大家さんの火災保険で雨漏り修理できるらしいですよ」と一言付け加えるとスムーズにいく可能性が高まります。

まとめ

この記事で、保険で雨漏りが修理できる理由がご理解されたのではないでしょうか。

もしもあなたが火災保険に加入されているのであれば、ぜひ具体的な行動を起こされてみてはいかがでしょうか。