インターネットで「屋根修理」と検索したら、火災保険で屋根が修理できるといったサイトが多数出てきたけど、どういうこと?思われていませんか?

意外と知られていないのですが、火災保険を使って屋根を実質0円で100%合法的に屋根修理をすることができるんです!

なぜあまり知られていないかというと、保険会社が声を大にして言わないからです。しかも火事以外で火災保険を使うことを、悪いことをしているかのように思われるのも日本人の特性のようです。

火災保険が適用される事例

- 雨樋

- 瓦

- 漆喰(しっくい)

- 雨漏り

- カーポート

- ベランダ

- TVアンテナ

上記箇所でも火災保険で修理できる可能性あります。

自動車保険のように保険金が上がったりするペナルティー等も一切ありません。自宅の屋根を修理するのに数十万〜百万以上かかるのが実質0円になると嬉しいですよね。

しかし火災保険で屋根修理を行うにはいくつかの条件があります。

この記事では

- 火災保険で屋根修理できた事例

- 火災保険で屋根修理をする詳しい仕組み

- 具体的な手順

- どんな場合に保険が効くのか

を詳しく解説します。

無料見積り調査で、火災保険が適用できるかわかるため、修理費用がグッと抑えられます。

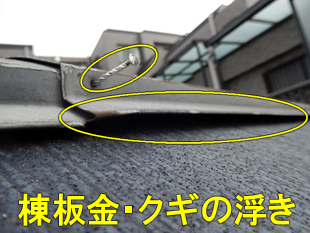

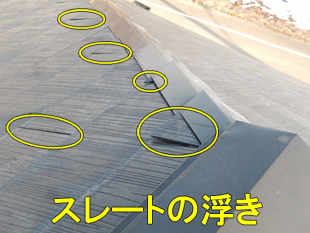

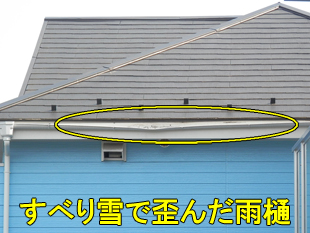

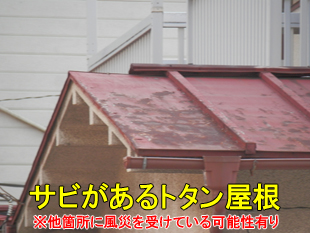

火災保険で屋根修理ができた事例

実際に火災保険の風災補償を活用して、負担金0円で修理した事例の写真と、火災保険が活用できなかった事例の写真を紹介します。

火災保険で修理できた事例①突風・台風・竜巻等の強い風で破損した場合

火災保険で修理できた事例②積雪・落雪・ヒョウで破損した場合

火災保険で修理できた事例③経年劣化と思われた箇所でも保険適用されたケース

100%経年劣化であれば火災保険の風災補償で修理できませんが、上記の状態になっていることは、通常 突風や強風に晒されて何らかの風災を受けていると考えられます。「私の家は火災保険が効かない」と諦めるのは早計です。

\火災保険で屋根修理の費用を抑える方法/

火災保険で修理できなかった事例

ここからは、火災保険で修理ができなかった事例を写真で紹介します。

火災保険で修理できなかった事例:100%経年劣化の場合

修繕箇所が100%経年劣化によって修繕が必要な場合、火災保険は適用できません。

ただし100%経年劣化かどうかの判断は、あなたや屋根修理業者、保険会社ではなく、第三者機関が行います。

火災保険会社は、自ら屋根などの被害状況を調査確認し、「風災」補償で保険金を支払うかべきかの判断しているわけではありません。もし、保険会社が直接、保険金の支給判断に関わっていたら、不正の温床になってしまいますよね。

保険会社は、通常 一般社団法人 日本損害保険協会の鑑定人資格を持った鑑定人(鑑定会社)にその調査を依頼します。その鑑定人(鑑定会社)が実際には屋根等を調査し、風災の有無判定後、被災額の算定し報告書を保険会社に提出します。

その報告書を元に保険会社が保険種類や補償内容などを照らし合わせて保険金額を決済します。

保険適用を素人判断すると必ず損をします

素人の思い込みで経年劣化と判断すると損します。100%経年劣化の屋根はほぼありえないからです。

判断は鑑定会社に任せたほうがよい

風災補償になるかどうかは専門の第三者機関である鑑定会社が判断します。あなたではありません。

それでも「私の場合はわざわざ、保険申請するほどじゃないから」と聞こえてきそうですね。

雨漏りが無くても屋根に破損があるかも

雨漏りしていないから、屋根の傷みは大したことないと多くの方が思われていますが、実際に屋根に上られて確認されましたか?屋根は外壁の2倍以上の早さで傷みが進行します。

それに僅かの傷みでも風や雪がその原因であれば、もちろん火災保険で修理することは可能です。

ほんのちょっとでも屋根に不安を感じられているのなら、火災保険の調査を無料で行ってくれる雨漏り修理110番に、調査だけでも依頼してみてください。

![]()

ちなみに下記の事例は火災保険で修理できません。

1.前回 修理した箇所からまた雨漏りが始まった。

2.新築当時から雨漏りしている。

3.太陽光パネルを設置したら雨漏りがしてきた。

4.屋根の塗装をしたら雨漏りがしてきた。

5.増築後に屋根を覗いたら瓦が割れていた。

火災保険で屋根修理できる仕組み

火災保険には、火災被害に対しての基本補償のほかに、「風災・雪災・ひょう災」補償というものがあります。

大手火災保険会社のパンフレットです。「風災・雪災・ひょう災」補償について記載がありますので、ご確認ください。

特に屋根修理に関しては「風災補償」が重要になります。この風災補償はほとんどの場合、基本補償とセットになっていますので、あなたが加入されている火災保険も風災補償が付いていると考えてもいいでしょう

もしも、お手元に火災保険証券をおありでしたら確認してみてください。ここからは、風災補償を中心にその仕組みについてご説明いたします。

風災補償とは

突風・強風・木枯らし・春一番・台風・旋風等の強い風による災害により、建物や家財が被害に遭った場合にその損害金額を補償するという火災保険サービスです。

もっと具体的にいいますと、風災補償とは、風で住宅の屋根瓦・スレート・雨樋・漆喰・カーポート・ベランダ・バルコニー・TVアンテナなどが壊れたら、その損害金額(修理費用)を火災保険会社から支払ってもらえることを言います。

これだけだと、どこにでもある説明になってしまうので、より掘り下げてみましょう。

風災補償は最大瞬間風速で決まる

風災補償のポイントは、強い風によって屋根などが壊れた際、その損害金額(屋根修理費用)を火災保険でカバーされることです。

では、その強い風とはどのような風をいうのでしょうか。強い風の基準は最大瞬間風速によって判断されます。(※最大風速ではなく、最大瞬間風速です。ここが重要です)

最大瞬間風速20メートルが判断基準

具体的には「最大瞬間風速20メートル/秒」が基準になります。それ以下であれば、その風は強い風ではないと判断されて「風災」補償の対象外になります。

しかし「最大瞬間風速20m/秒以上」の風といわれてもイメージできませんよね。そこでわかりやすく台風と比較してみましょう。

台風と比較すると…

気象庁では熱帯低気圧のうち、中心付近の最大風速が17.2m/秒以上のものが台風とされています。数字だけを見比べると、結構 強い風だなと思われるかもしれませんが、そこには、大きな見落としがあります。「瞬間」という言葉です。

台風は最大風速が17.2m/秒以上の風です。風災補償は最大瞬間風速20m/秒以上の風です。

最大風速と最大瞬間風速の差は歴然です

最大風速と最大瞬間風速は、実はかなり大きな違いがあります。その違いを説明する前に予備知識として風速について述べます。

- 風速とは10分間の平均風速です。

その10分間の平均風速の最大値が最大風速です。 - 瞬間風速とは3秒間の平均風速のことをいいます。

その3秒間の平均風速の最大値が最大瞬間風速です。

ちょっとイメージしにくいと思いますが、最大風速と最大瞬間風速はその違いは歴然です。

分かりやすく身近な例を挙げます。「全力疾走をほんの3秒間続けることは、ほとんどの健常者であれば可能だと思いますが、それを10分間続けるのはまず無理ですよね。」

これと同じぐらい「最大風速」と「最大瞬間風速」の実態は大きく異なります。

春一番や木枯らしでも風災補償の対象になる

たった3秒間の風速が一度でも20m/秒以上あれば、強い風になります。簡単にいいますと、たった3秒ほど台風の程度の風が吹けば、風災補償の対象になる可能性があります。

たったその程度の強い風なら「突風や強風、春一番、木枯らし」等が吹いても、もちろん風災補償の対象になる可能性があります。それであれば、全国各地で強い風は吹いているのではないでしょうか。

今までに最大瞬間風速20メートル/秒以上の強い風が吹いていない都道府県ってあるのでしょうか。私個人の意見ですが、「それはない」と思います。

その程度の強い風ならどこでも吹いている

つまり 全国各地で強い風の影響で屋根に損害を受けていると言っても過言ではありません。しかし、だからといって何でもかんでも風災補償の対象であるわけではありません。

そこで、以降は火災保険の風災補償をよく理解するうえで重要なポイントを説明します。

実質的には期間限定なく保険申請できる

では未来永劫、全国どこの住宅も「風災」補償の対象になるのでしょうか?もしそんなことになれば、保険会社は倒産してしまうかもしません。もちろん時効があります。

時効期間は3年間

強い風によって被害を受けた日から3年以内に保険会社に保険申請をしなければ、失効になります。その3年以内に屋根を修理しなければならないということではありません。

その3年以内に保険会社に「保険申請します」と電話1本だけで保険申請になりますので、失効当日に屋根の破損に気付いた方も間に合います。

また 先ほども申しましたが、突風や強風程度の強い風でも風災補償の対象になる可能性があります。3年に1度ぐらいはその強い風は吹いているのではないでしょうか。

時効期間はあまり気にする必要はない

それぞれの強い風が吹いた日から3年間が風災補償で保険申請できる期間になりますよね。

3年間の期間限定だが、その3年間で1度は強い風が吹いているってことは、実質3年間の期間限定なしで、いつでも風災補償で保険申請はできるのです。

![]()

風で保険申請ってイメージできないんだけど

「突風や強風で屋根が壊れたので保険を申請する」と聞いてもピンとこないのではないでしょうか。経験がないのでそれは無理もありません。でも「交通事故に遭ったから保険申請する」と聞くと、どうでしょうか。すぐにピンときましたよね。

両者の保険申請はほぼ同じなんです!

保険的な見方では「突風や強風で屋根が壊れた」は、交通事故と同じ「事故」扱いなんです。多くの方が「突風や強風で屋根が壊れたので火災保険を申請する」ことに違和感を抱かれていますが、「交通事故で自動車が壊れても」保険申請することに違和感を抱かれますか?抱かれませんよね。

「交通事故」と同じように「風災・雪災事故」に遭って火災保険で申請するってことは

保険加入者の「当然の権利」なのです。

ただ、あまりこの「風災・雪災事故」で保険申請できることの告知や宣伝に保険会社が消極的なことや「火災保険」という名称が世間一般に広まっているのでイメージが結びつかないだけなのです。

風や雪で保険申請=交通事故で保険申請

注)両者の違いは警察が発行する「事故証明書」の有無です。

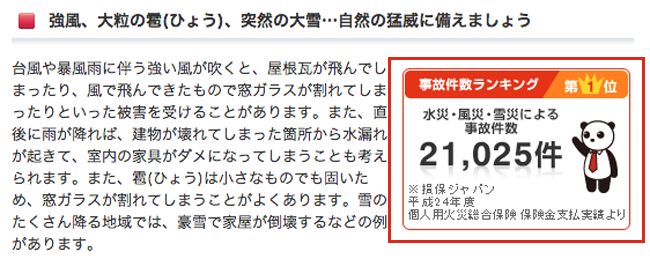

風や雪で保険申請することは決して違法行為や特別な行為ではありません。火災保険で一番申請件数が多いのが、実はこの「風災・雪災」補償だということをご存知でしたか。

損保ジャパンの加入者だけで年間21,025件で1日当たり約57.6人の方が「風災・雪災」補償で保険申請されています。その証拠はこちら(ページ中部右のパンダ部分)↓

出典 http://www.sompo-japan.co.jp/

※平成26年7月1日に更新され 表示が異なっています。

イメージできないことにやるには、ちょっとしたきっかけが必要です。もしも この記事を読まれていることでそのきっかけを掴まれたのであれば思い切って相談してみて下さい。

ルーフパートナーがおすすめする雨漏り修理110番なら、火災保険の適用調査が無料なうえに、火災保険が適用されない場合は、修理をしないでおくこともできます。

損害額20万円は気にしなくて良い

「風災」補償を受けるには損害額が20万円以上でなければ受けられない。とパンフレット等に書かれていて「自己負担が20万円もあるなら、いいや」と諦めている方を多数見かけますが、それは大きな勘違いです。

自己負担金20万円ではありません

自己負担額が実質0円で屋根は修理できます。損害額が20万円以上の意味は具体的には以下の通りです。

屋根修理金額(損害額)が19万円の場合は、補償対象でないので保険金0円です。

屋根修理金額(損害額)が21万円の場合は、全額が補償対象なり保険対象は21万円です。

※免責金額がある場合はその金額は差し引かれますが、数万円程度ですので通常屋根修理業者が負担。

結構 多数の方が屋根修理金額(損害額)が21万円の場合は、1万円しか保険が出なくて残りの20万円は自己負担しなければならないと思われて勘違いをされていますので、お気をつけください。

ほとんどの修理は20万円を超えている

また、もう1つの気になる点は屋根修理金額(損害額)がはたして20万円以上になるのかということだと思います。

ほんのちょっとのスレート割れや雨樋壊れでは20万円も修理費用が掛かるはずがないと思われますが、実際は20万円を大きく超える場合がほとんどです。

なぜならば、風災を受けている箇所がほとんど2階以上だからです。はやり高ければ高いほど強い風の影響は受けやすいと言えます。

通常2階以上の高所で修理作業を行なう際は足場を設けます。足場とは下記写真です。

足場費用だけで10万円以上になることもある

この足場は皆さんが思い描いている金額よりも高額な場合がほとんどです。具体的には一般的な規模の住宅で10万円前後、広い住宅になれば足場費用だけで20万円以上になることもあります。

その上メインである屋根修理費用が加算されるので、ほとんどの場合 屋根修理金額(損害額)が20万円を大きく超えることになります。

もちろん、この足場費用も火災保険の風災補償の対象ですのでご安心ください。

どこの保険会社でも大丈夫

基本的には国内にある火災保険・住宅総合保険を扱っている損害保険会社なら、全く問題ありません。最近では風災補償をオプションで外せることもできるようですので、その場合は対象外です。一応、損害保険会社の一覧を載せておきます。

東京海上日動火災保険株式会社

http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン

http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社

http://www.ms-ins.com/

AIU損害保険株式会社

http://www.au-sonpo.co.jp/

明治安田損害保険株式会社

http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社

http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社

http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社

http://www.fujikasai.co.jp/

日本興亜損害保険株式会社

http://www.nipponkoa.co.jp/

日新火災海上保険株式会社

http://www.nisshinfire.co.jp/

セコム損害保険株式会社

http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社

http://www.asahikasai.co.jp/

アイペット損害保険株式会社

http://www.ipet-ins.com/

アクサ損害保険株式会社

http://www.axa-direct.co.jp/

アニコム損害保険株式会社

http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社

http://www.edsp.co.jp/

エイチ・エス損害保険株式会社

http://www.hs-sonpo.co.jp/

SBI損害保険株式会社

http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社

http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社

http://www.ins-saison.co.jp/

ソニー損害保険株式会社

http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社

http://www.sonpo24.co.jp/

大同火災海上保険株式会社

http://www.daidokasai.co.jp/

トーア再保険株式会

http://www.toare.co.jp/

日本地震再保険株式会社

http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社

http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社

http://www.mitsui-direct.co.jp/

ワンポイント講座

火災保険は自動車保険のように保険を使ったからといって、保険料の割り増しも一切ありません。

自動車事故の責任はその当事者にいくらかありますが、突風や台風、積雪で損害を受けたのは100%あなたの責任はありませんよね。だから火災保険に等級制度はないのです。

火災保険で屋根修理は100%合法

インターネットの質問サイトの解答欄に「火災保険を使った屋根修理業者は詐欺業者です!」とか、自治体サイトなどに「火災保険を使った屋根修理業者にご注意を!」などと書かれていますが、その指摘は、半分正解で半分間違いです。

半分正解とは

まずは半分正解部分から説明いたします。正確には屋根修理業者には詐欺業者が多いが正しいです。

確かに屋根業界は他業界より悪徳業者の比率が高いでしょう。その理由は依頼者が直接屋根を目や手で確認できない点と、修理内容の複雑さにあります。

悪徳詐欺業者は依頼者が屋根を確認できないことに付け込んで、見積り調査時にワザと瓦を割って写真を撮り「このままでは雨漏りがはじまって大変なことになりますよ」と修理請負契約を迫ります。

さらに修理内容にも問題があります。作業風景もほとんど目視できないので、見積り明細に書かれている項目をやらずに屋根塗装などをしてしまえば、手抜きも分からなくなります。

確かに上記のようが悪徳詐欺業者は存在しますが、しかし火災保険の風災補償とは全く関係ありませんよね。

半分間違っているとは

いっぽう間違っている部分とは、「火災保険を使った」を指摘している部分です。まるで風災補償で火災保険を使うこと自体が違法行為のように書かれていると感じるのは私だけでしょうか。

火災保険の活用は詐欺ではない

あくまでも詐欺が多いのは屋根修理業界です。それぞれの大手保険会社サイトにも書かれていますが、強い風が原因で屋根など住宅が壊れたら、風災補償で保険申請を行なえば修理費用は保険金で賄えます。

火災保険とは火災時以外にもいろいろな補償がセットになっているものなのです。もちろん、風で壊れたので保険申請するとこは100%合法な行為です。

「保険は安心料だ」と捉え、保険を使えば安心できなくなるとお考えの方もいらっしゃるとは思いますが、損害を受けて不安になっているときに保険を使わないで、どうやって安心するのでしょうか。

火災共済について

火災共済は火災保険とよく混合されますが、風や雪、ヒョウなどの自然災害補償については、かなり異なったものになります。多くの火災共済では自然災害補償があまり充実されていません。

具体的には支払われる共済金額が非常に少額です。共済の種類によってはお見舞金程度がほとんどです。そのため、私たちのような専門業者がお手伝いすることができないのが現状です。

しかし、以下の3つの火災共済であれば ある程度の共済金額が見込めるため、お手伝いが可能です。該当された方はご連絡ください。

- JA共済 建物更生共済 むてき/まもり

(平成16年4月以降の契約に限る) - 全労災の自然災害補償付火災共済

- 県民共済・都民共済・府民共済の新型火災共済

![]()

今から火災保険に加入しても屋根を修理できるの?

加入前に壊れた屋根は火災保険で修理できません。たとえその原因が強い風でもです。常識のある方なら、ご理解していただけると思います。だからと言って、火災保険に加入されないことはおススメいたしません。

なぜならば、加入されて もしかしたら1週間後に突風で棟板金が飛ぶかもしれませんし、半年後に台風で雨漏りがしはじめる可能性もあるからです。この記事を読まれて火災保険の重要性に気付かれた方は今すぐに火災保険に加入しましょう。

火災保険で屋根修理をする手順

ここからは火災保険で屋根を修理する手順を解説します。

■屋根破損・雨漏りを発見したら、保険会社ではなく専門業者に調査依頼(あなた)

![]()

■専門業者による屋根調査の実施(専門業者)

![]()

■屋根調査報告書・見積書の作成と送付(専門業者)

![]()

■保険会社へ事故電話報告(あなた:保険申請になります)

![]()

■保険請求書類(屋根調査報告書・見積書など)を保険会社に提出(あなた)

![]()

■鑑定人(保険会社側)による屋根調査の実施(保険会社側)

![]()

■被災額の確定後、保険金額の決定(保険会社側)

![]()

■保険金の支払い(保険会社側)

![]()

■被災箇所の屋根修理施工(専門業者)

スムーズに手順を進める方法

安易に保険会社へ電話連絡する方法は要注意です。「終わりよければ全てよし」ということわざがありますが、残念ながら火災保険で屋根を修理する際は全くその逆になります。「最初の電話よければ全てよし」ですね。

その理由は最初の電話連絡時から保険金額の決定までの間、保険会社は常にあらゆる正当な方法で保険対象外にする理由や保険金を減額できる根拠を見つけようとしているからです。

保険会社は保険金を払わない理由を探している

保険金を支払う立場の保険会社側からみれば、これは企業活動としていたって何の問題もない行為ですよね。

そこで最も重要視しなければならないのが保険会社への1回目の電話内容です。ちなみに1回目の「電話連絡=保険申請」ですので細心の注意が必要です。

たとえば、火災保険で屋根修理できると聞いて本当にそうかなと思って「保険で屋根を修理できると聞いたのですが…」や「雨漏りは保険で修理できますか?」などは最もやってはいけない電話連絡となります。

保険業界には特有の捉え方がある

なぜならば、保険会社はその電話内容を次のように捉えます。

「保険で屋根を修理できると聞いたのですが…」

「別に被災していないけど、屋根を保険で修理できますか?」

「雨漏りは保険で修理できますか?」

「経年劣化で雨漏りしたのですが、保険で修理できますか?」

そんな意味合いではなく、はじめてのことだったので不安になって尋ねただけなのに保険会社はそのように捉えてくれません。確かに解釈に仕方によっては、そうとも捉えることができますからね。

かなり保険業界特有の捉え方なので、まだご納得できていないのではないでしょうか。では自動車保険に置き換えると、どうでしょう。少しはイメージしやすいのではないでしょうか。

自動車保険に置き換えると…

たとえば、交通事故に遭ったかどうかも不明なときに保険会社に「私の自動車保険で車を修理できますか?」と電話連絡する人はいませんよね。仮に電話連絡したとしても保険金が下りるわけがありませんよね。

最初の電話連絡が最重要ポイント。何気ない一言が非常に危険なのです。

1回目の電話が保険申請になります

さらにその1回目の電話連絡自体が保険申請扱いになりますので一度否決されたら、再申請(再度電話すること)して取り合ってくれません。保険会社が一旦否決としたら、それを変更することは非常に難しいでしょう。

しかも電話口では必ず保険契約者の氏名をフルネームで確認の上、通話内容を録音していますので、そんな意味では言っていないとクレームを入れても無駄に終わります。

保険申請経験が豊富な専門業者が良い

通常 真っ先に保険会社へ電話連絡をするとお考えだと思いますが、現実はちょっと異なります。少し落ち着けばお分かりになると思います。

保険金(お金)を払ってもらおうとしている保険会社(相手)にその金額について最初に相談すると、不本意な結果になってしまうことは想像できますよね。絶対に保険会社よりも専門業者に最初に相談・問合せをすべきです。

火災保険で屋根を修理する際の注意事項

ここでは火災保険で屋根を修理する際の注意事項と1つのデメリットを説明します。

専門業者を選ぶべき

実は火災保険会社に提出する書類は、通常の屋根修理業者でも作成はできます。メインの書類は屋根修理の見積書となりますので、屋根修理業者であれば当然ですよね。

だからといって通常の屋根修理業者に依頼すると、あなたは後悔することになるでしょう。その理由は3つあります。

損害箇所を見つけることができない

雨どい修理で調査依頼すれば通常 雨どいしか見積りしないが、専門業者はカーポートなどにも損害があればカーポートも含めて見積りします。

専門業者に依頼すれば保険でカーポートも修理できたのに通常業者に依頼したため、雨どい修理しかできなくなります。

的確な保険申請のアドバイスができない

なぜ屋根が損害を受けたのかを知る術を 通常業者は持っていません。専門業者はそのノウハウを持っています。通常業者では被災原因が不明で保険申請が却下され自費で屋根修理をすることになります。

見積書の意味を理解していない

通常業者は自社利益の計算のため、見積額を出します。一方 専門業者は保険会社が認める損害額を出します。もちろん保険金額が異なれば修理内容も異なりますので、お客様満足度も異なります。

上記の3つの理由で 絶対に専門業者に見積り依頼することを強くおススメいたします。

専門業者の3つのメリット

専門業者に依頼するメリットは以下の3つです。

自費負担一切なしで屋根修理できる

私たち専門業者は保険金額が確定後、修理内容を打ち合わせするので、よくありがちな追加費用は一切ありません。

気付いていなかった損害箇所も修理できる

火災保険会社に認められれば、あなたが気付いていなかった箇所も保険で修理できます。

手抜き修理の心配がない

保険価格で屋根を修理できるので専門業者にも適切な利益を確保できます。だから手抜き工事をする必要がありません。

火災保険で屋根修理するときは専門業者を必ず選びましょう!

\火災保険で屋根修理の費用を抑える方法/

![]()

保険が全く下りなかったり、減額されたときは自己負担があるの?

いいえ、自己負担は一切ございません。全く保険が全く下りなかった場合は修理を行ないません。その際も修理費用はもちろん、見積り費や出張費などのいかなる費用も請求いたしません。

また減額された場合は保険金額に合わせてお客様の要望順位の高い箇所から保険金上限まで修理させていただきますので減額の場合も一切自己負担金ございません。

不正な保険申請をする業者に注意

確かに保険申請そのものを不正な行為に仕立てる業者も少なからず存在します。

例えば業者が割ったスレートの写真や棟板金を工具で無理やり浮かせた写真で保険申請したり、申請書にありもしない突風の被害だと書いたりして不正申請を勧める業者がいます。

しかし、そんな不正は一発で鑑定人(鑑定会社)に見破られてしまいます。鑑定会社には一般社団法人 日本損害保険協会の鑑定人資格を持った者が通常 在籍しています。

その鑑定人がそんな不正は見抜いて保険対象外になってしまうので業者は慎重に選びましょう。ましては一度そのような不正な保険申請をすると、次回からの保険申請時に悪影響が出ることは当然です。

不正な保険申請をすると その火の粉はその業者ではなく、あなたに降りかかります。絶対に不正業者の誘いに乗っていけません。

ここでもう一度「風災補償」について動画でおさらいします。

デメリットについて

それは修理工事までの期間が要することです。具体的には修理までにおよそ2~3ヶ月掛かります。保険会社の対応によっては5ヶ月もの期間が掛かることもありました。

なぜ、そんなに長期間掛かってしまうのかは、保険申請の結果まで長期間掛かることがあるからです。

もちろん、もっと早く修理工事することは可能です。保険申請の結果を待たずにすぐに修理を行なうこともできます。

しかし、結果前に修理工事を行なった場合、もし保険申請が否決されたり、保険金額が大幅に減額されたりしたら、あなたに自費が発生します。火災保険で修理できると聞いて依頼したら、結果的には自費支払いがあったら納得できませんよね。

自費支払いを避けるためには、およそ2~3ヶ月の期間をどうしても要することをご理解ください。

![]()

ここでは鑑定人の立場についての予備知識を説明します。

先ほどもお伝えいたしましたが、ここでいう鑑定人とは一般社団法人 日本損害保険協会の鑑定人資格を持った者です。その鑑定人の立場は第三者ではありますが、保険会社には鑑定委託先を決める権限があります。もちろん鑑定委託料も保険会社からその鑑定人(鑑定会社)に支払われます。

そこで保険会社と鑑定会社が結託できないように、定期的な更新時期があり、その際に審査があるようです。鑑定会社は適切な鑑定調査を行なわないと審査で「問題あり」とされ、委託契約は終了されるようです。このように鑑定調査については健全化されることが仕組み化されていますので安心です。

近年では台風や竜巻などの自然災害が激増しているため、鑑定業務が非常に繁雑しております。そのため、私たちのような鑑定会社の意向に沿った分かやすい見積書(鑑定書)を提出する業者が好まれているようです。

まとめ

これで、火災保険で屋根修理できる仕組みをご理解されていただけたと思います。その他、漠然とした不安も少しは解消されたのではないでしょうか。この記事があなたの屋根を火災保険で修理する際にお役に立てれば幸いです。